【IPO前哨】光模块企业赴港!联特科技(301205.SZ)面临客户集中、业绩波动考验

就在近期,包括芯碁微装(09630.HK)、圣邦股份(03661.HK)在内的多家公司成功登陆港股,实现了“A+H”布局。

而在6月29日,来自A股市场的联特科技(301205.SZ)也向港交所递交了上市申请,由中信证券担任独家保荐人。

根据资料,公司是全球光模块供应商,早年起家于电信市场,近年逐步切入数据通信和AI相关高速互联场景,并已实现400G、800G及1.6T产品布局。若只看业绩弹性,联特科技近三年收入、毛利率和利润均明显改善;但放到港股定价框架下,市场更关注的仍是高速产品景气能否持续、客户集中度偏高,以及2026年一季度业绩回落是否只是阶段性扰动。

从电信走向数据通信,联特科技押注高速光模块升级

从业务演进看,联特科技并非一开始就站在AI算力链条上。其早期主要服务于电信市场,随后逐步向数据通信市场延伸,并在高速光模块方向持续投入。

招股书披露,公司是全球首批开发、量产并实现400G及800G光模块商业化的市场参与者之一,同时也是少数具备1.6T光模块设计及生产能力的企业之一,且自研生产能力覆盖核心光器件,以及从基板搭载激光芯片、光耦合到完整模块组装的关键生产工序。

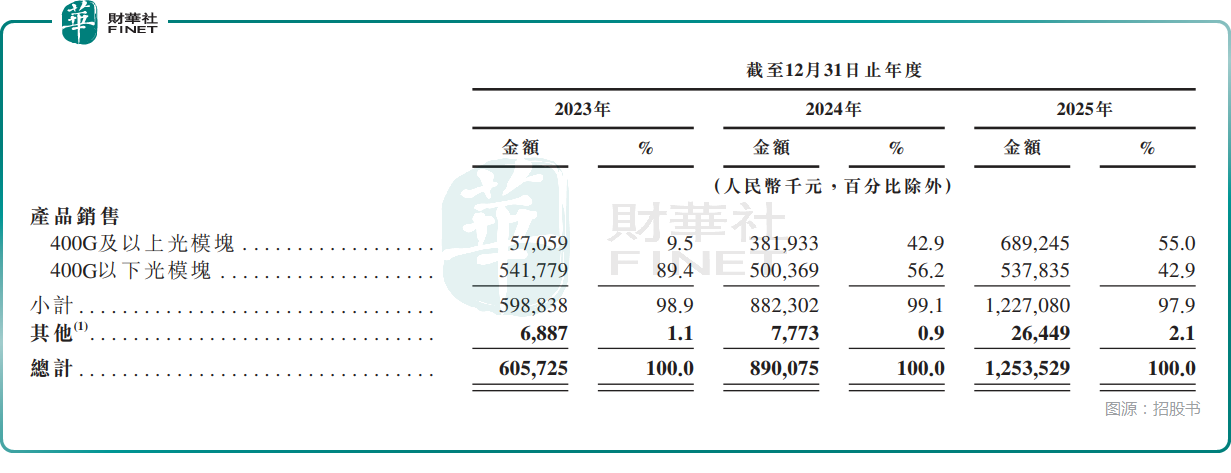

时至今日,光模块已经成为联特科技核心产品,覆盖低于400G、400G、800G及1.6T等不同传输速率,终端应用涉及人工智能基础设施、数据中心、电信传输、无线网络、光纤接入及光纤通道系统。

这一定程度解释了联特科技近年的成长逻辑:并非单纯依赖行业贝塔,而是踩中了数据中心互联升级、AI训练和推理集群扩容所带来的高速率产品需求释放。对于港股投资者而言,这类标的的核心吸引力在于“算力基础设施”叙事,但最终能否获得较高估值,仍取决于产品迭代能力、交付稳定性以及客户认证的持续性。

行业景气度高,但公司份额仍不算大

行业空间方面,根据弗若斯特沙利文资料,全球光模块市场规模由2021年的776亿元(人民币,下同)增至2025年的1618亿元,预计2030年将进一步增至5034亿元。其中,数据通信光模块、尤其是400G及以上高速光模块,是增长最快的细分方向。

按收入计,联特科技于2025年在全球光模块供应商中排名第11位,在中国光模块提供商中排名第8位,全球市场份额为0.8%。若按800G及以上高速光模块收入计算,公司于2025年在全球供应商中排名第10位,相关市场份额为0.5%。

这组数据说明,联特科技已经进入全球高速光模块供应链的重要梯队,但距离头部企业仍有不小差距,发展空间广阔,但想要继续向上攀爬,面临的竞争压力也不会小。

换句话说,公司具备成长性,却尚未形成足够强的市场主导力。对港股市场而言,这意味着估值逻辑更偏“成长验证”,而不是“龙头溢价”。

业绩从稳健增长到下滑,发生了什么?

财务表现是联特科技此次递表最具说服力的部分之一。

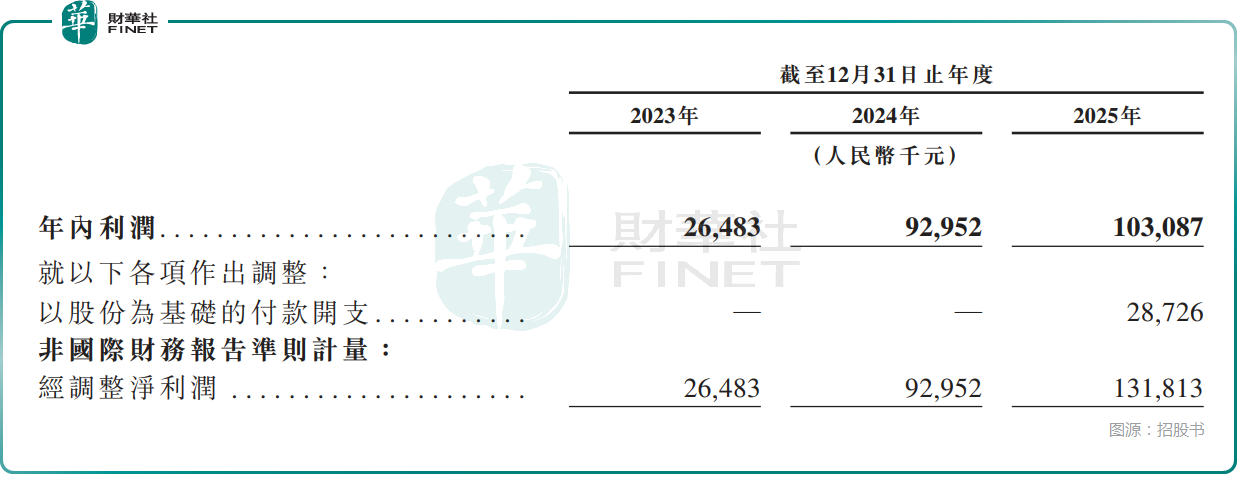

招股书显示,联特科技2023年至2025年收入分别为6.06亿元、8.90亿元和12.54亿元;毛利率分别为18.6%、23.2%和24.4%。同期,公司年内利润分别为2648.3万元、9295.2万元和1.03亿元,盈利能力明显改善。

如果拆解来看,收入增长主要受益于高速光模块占比提升,而毛利率改善则反映出产品结构优化和规模效应释放。对一家硬科技制造企业而言,收入增长并不稀缺,真正关键的是毛利率和利润能否同步走高。从这一点看,联特科技过去三年的经营质量较此前有实质提升。

不过,港股投资者通常不会只看静态财务数据,更关注盈利的可持续性。光模块行业本身存在技术迭代快、客户认证周期长、价格竞争激烈等特征,当前利润改善能否延续,最终还要看800G、1.6T等高端产品后续放量情况。

值得注意的是,结合A股公告来看,2026年一季度,联特科技的收入遭遇下滑,更关键的是利润端出现“脚踝斩”,原因主要包括:一是公司对制造设施及生产安排进行调整,包括将部分生产线由武汉重新配置至马来西亚槟城,导致阶段性生产受限及部分订单交付延迟;二是部分关键原材料,尤其是光芯片供应受限;三是汇率波动带来外汇亏损增加;四是业务扩张相关经营开支及折旧摊销上升。

这部分披露很关键。它说明联特科技当前并非处在一条线性向上的轨道上,而是在高景气赛道扩产、转产、全球化布局过程中,已经开始承受阶段性经营扰动。

对港股市场而言,这类风险不会被忽视。尤其是在硬科技新股定价趋于理性的背景下,投资者往往更愿意为“确定性增长”买单,而不是为“高弹性但短期波动加大”的故事支付过高溢价。

客户集中度走高,是亮点也是风险点

此外,联特科技还存在客户集中度走高的情况。

于2023年至2025年,公司五大客户产生的总收入分别为2.83亿元、5.65亿元和8.23亿元,分别占总收入的46.8%、63.4%和65.7%;同期,最大客户贡献收入分别占总收入的16.6%、21.8%和22.7%。

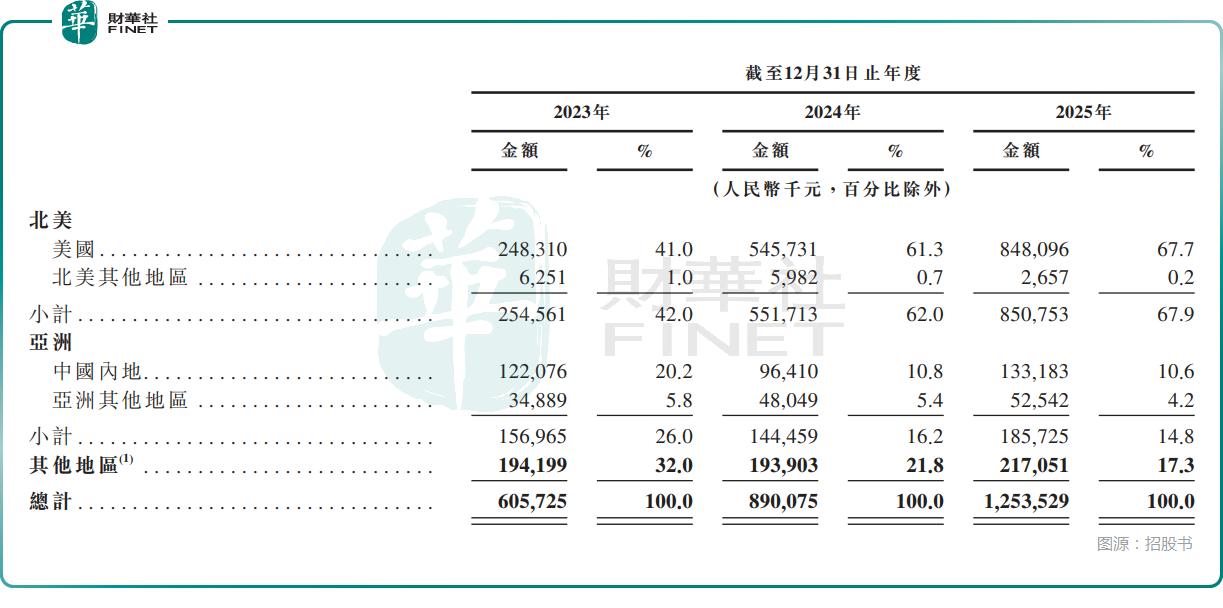

而且2025年公司境外收入占比89.4%,头部客户以北美云厂商为主,客户集中叠加海外单一市场依赖,双重放大波动风险。

供应商集中度相对可控,但也不算低。同期,公司向五大供应商采购额分别占总采购额的37.3%、42.5%和35.6%,最大供应商采购占比分别为11.9%、16.8%和16.9%。

综合来看,公司在快速成长过程中,已经绑定一批核心客户,这有助于订单放量和产能利用率提升;但反过来看,一旦核心客户需求波动、认证切换或价格谈判趋严,业绩弹性也可能反向放大。对于港股市场来说,这类“高成长+高集中”的公司,通常需要更长时间的基本面验证,估值不会只因为赛道热门就一路上修。

结语

从市场角度而言,联特科技具备三项明确加分项:一是赛道归属AI算力基础设施核心配套环节,行业景气度与主题热度突出;二是2023至2025年收入、毛利率、净利润同步持续改善,中长期基本面已得到充分验证;三是依托海内外双产线布局,拥有全球化交付能力,并非局限国内的区域供应商。

不过,公司也仍然存在多重核心经营考验:全球整体市场份额偏低、客户集中度逐年攀升、营收高度依赖北美市场,叠加2026年一季度阶段性业绩下滑,以上变量亦是港股投资者重点关注的核心风险。

推荐文章