【IPO前哨】再次递表!海拍客低线市场做到第一,难掩失血亏损难题

6月29日,Yangtuo Holdings Inc.(以下简称“海拍客”)再度向港交所递交上市申请,由交银国际担任独家保荐人。

公司主打低线市场家庭护理及营养产品交易及服务平台,既做撮合型数字平台,也做自营分销和自有品牌。若只看行业位置,海拍客已在细分赛道做到头部;但放到港股定价框架下,市场更关心的或许并不是“下沉市场故事”本身,而是亏损扩大、经营现金持续流出,以及自营扩张后带来的供应链与营运资金压力能否被有效消化。

低线市场做到头部,但这门生意并不轻松

根据资料,海拍客创始人赵晨是阿里巴巴(09988.HK)资深电商核心骨干,2006至2015年任职阿里,深耕电商业务近十年,曾牵头从零搭建天猫国际。2015年,赵晨携手多名出身淘金币、聚划算业务线的阿里老搭档共同离职创业。

在其发展过程中,公司还获得了雷军旗下顺为资本、高瓴、复星国际、九州通(600998.SH)等知名机构及企业的支持。但需注意,海拍客在2020年、2024年及2025年经历了股东撤资和股份回购,部分投资者因对赌条款未能完成而要求回购,公司为此支付了数千万美元并发行了承兑票据,创始人亦抵押了部分股份作为担保。

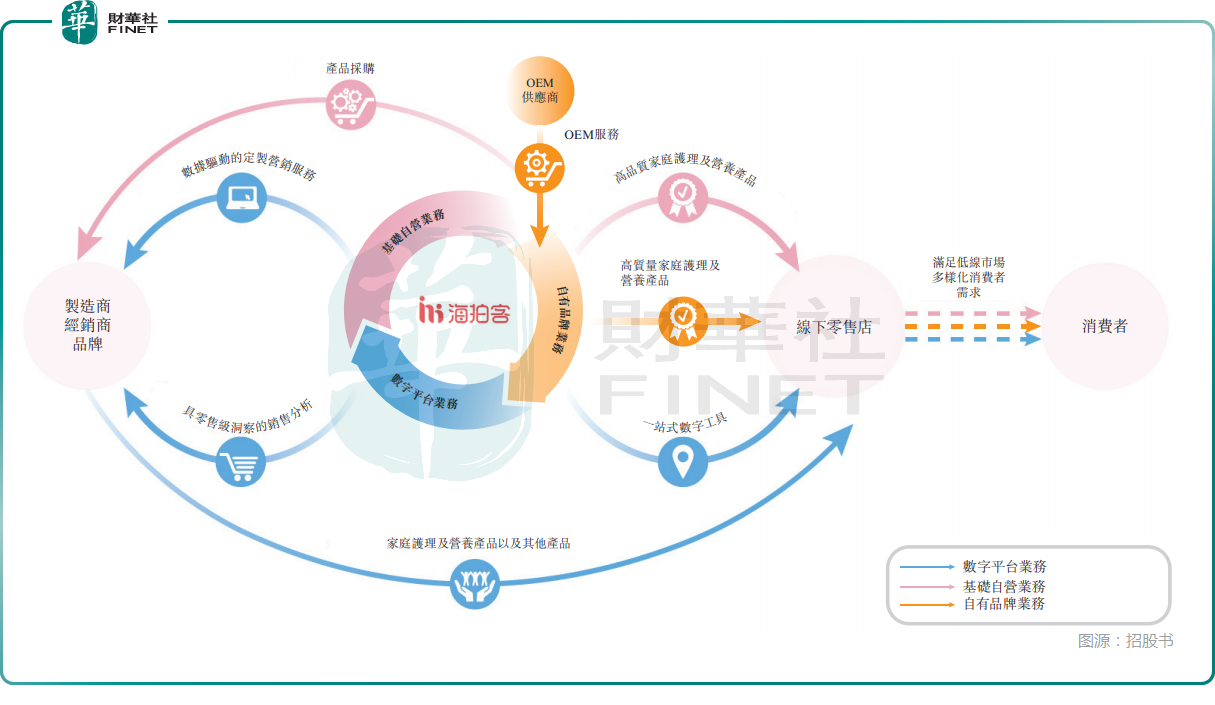

从招股书披露看,海拍客服务的是中国低线市场家庭护理及营养产品行业,核心模式分为两块:一是数字平台模式,连接上游品牌、经销商、制造商与下游买家;二是自营模式,公司自行持有存货并通过海拍客平台销售。

按弗若斯特沙利文资料,2025年海拍客在中国低线市场家庭护理及营养产品领域实现交易额79亿元,按交易额计是中国低线市场该行业中最大的为企业提供服务的交易及服务平台,市场份额为8.7%。截至2025年末,平台覆盖全国31个省、市及自治区,覆盖超过3000个村县,核心买家超过7.6万名,平均每名核心买家每月下单11次。

这说明海拍客并非纯概念型平台,已有一定渠道深度与交易黏性。不过,港股市场通常不会只因“细分第一”就给予高溢价。原因在于,这类平台型公司后续能否兑现估值,往往取决于交易规模是否能稳定转化为利润、正向现金流和可持续、健康的资产负债结构。

收入上来了,但亏损并没有收住

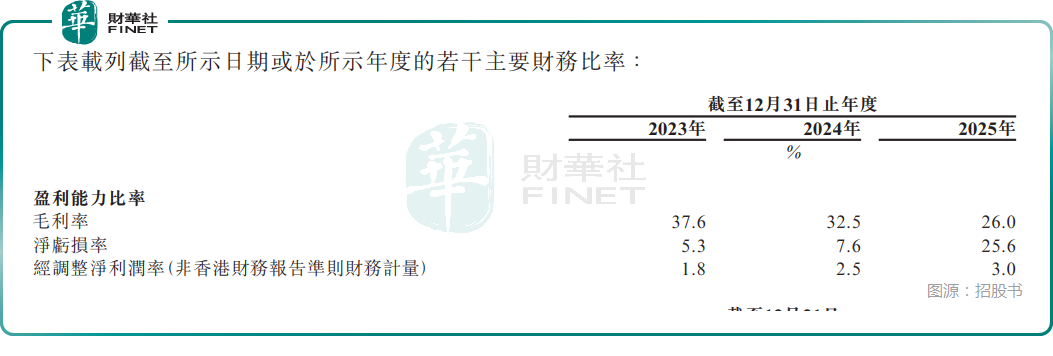

财务上,海拍客近三年收入分别约为10.67亿元(人民币,下同)、10.32亿元和14.01亿元,2025年收入明显抬升;同期毛利分别约为4.01亿元、3.35亿元和3.65亿元,但毛利率由37.6%降至32.5%,再降至26.0%,呈持续下行趋势。

更值得关注的是盈利端。公司2023年、2024年及2025年分别录得年内亏损0.57亿元、0.79亿元和3.59亿元,亏损在2025年明显扩大。

若从财务结构看,收入增长并没有同步带来利润改善,反而在自营扩张、成本结构变化和其他损益因素影响下,令亏损压力进一步显现。

这也是海拍客此次递表的核心矛盾:一方面,公司已经证明自己具备一定的交易规模与渠道组织能力;另一方面,这种规模尚未自然沉淀为稳定盈利。对港股投资者而言,后者的重要性往往高于前者。

自营业务撑起增量,但也抬高了资金压力

海拍客的业务变化,主要来自公司从偏撮合的平台模式,逐步转向更强调利润贡献的自营业务。招股书显示,公司2022年起战略上将重心从以规模为导向的数字平台业务,转向以利润为导向的自营业务。

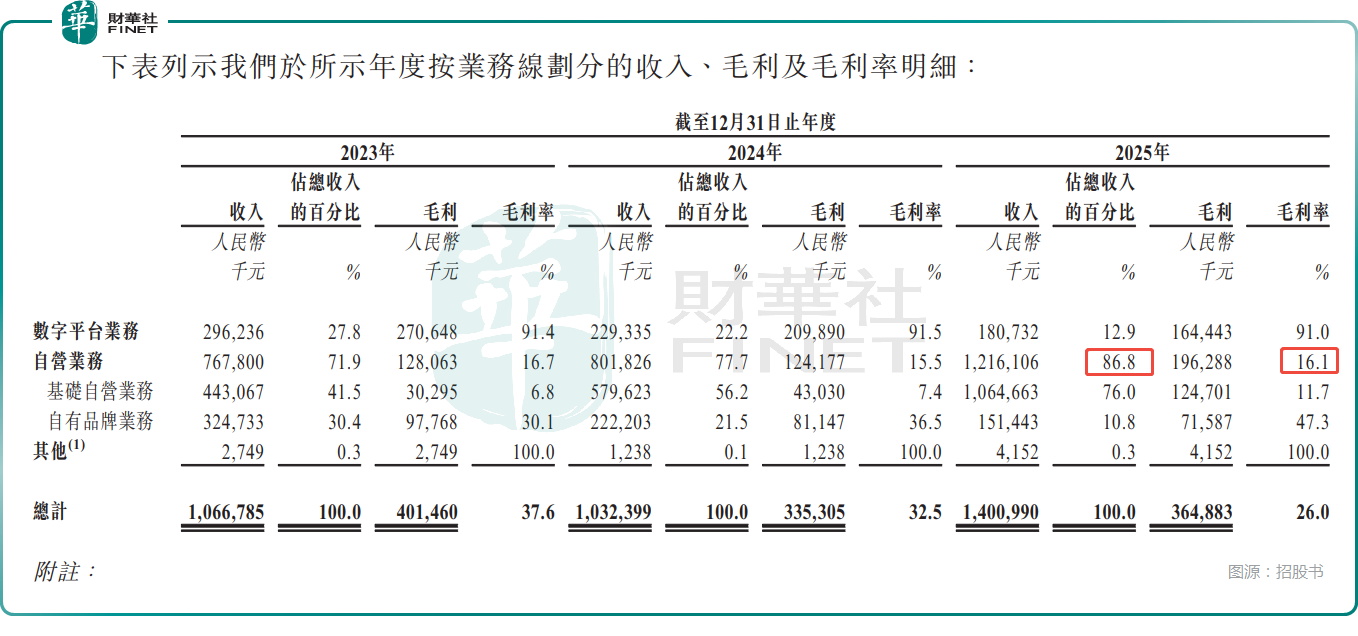

从收入结构看,2025年公司总收入14.01亿元,其中数字平台业务收入约1.81亿元,占比12.9%;自营业务收入约12.16亿元,占比86.8%,已成为绝对主体,但这块业务的毛利率远不如数字平台业务,其占比提升是整体毛利率下降的主要原因。

另外,平台模式本质上更轻,通常按佣金净额确认收入;自营模式则按总额法确认收入,并承担货品成本、仓储物流成本及存货风险。也正因如此,自营能够更快放大收入体量,但同时会把企业带入更重的营运资金消耗和更复杂的供应链管理之中。

数据显示,海拍客2023年、2024年及2025年经营活动所用现金净额分别约为601.3万元、1.12亿元和1.43亿元,连续三年为净流出,且流出规模扩大。公司解释,主要与除税前亏损以及营运资金需求上升有关,尤其是存货、应收款、预付款项及受限制现金增加,与自营业务扩张相符。

招股书披露,公司数字平台业务交易额近年出现整体下滑,原因之一是出生率及新生儿人口波动,对婴幼儿配方奶粉及纸尿裤销售形成滞后影响。在原有平台业务受到行业环境拖累,海拍客选择进一步押注自营业务去寻找第二增长曲线。但这个转向是否成功,不能只看收入增速,更要看毛利率、库存周转和经营现金流能否同步改善,在这些方面公司仍需努力。

结语

总的来看,海拍客在港股市场更偏向“平台+分销”复合型消费供应链标的,而非传统纯互联网平台企业。但资本市场评判的核心不在于赛道叙事是否新颖,而在于公司能否证明,自身增长并非单纯依靠加重资产、持续消耗营运资金换取账面营收。

而从市场角度来看,对海拍客这类公司的定价,投资者通常不会只看GMV、覆盖区域和买家数量,或许会更在意三大核心问题:第一,高毛利数字平台业务能否稳住基本盘,止住规模持续下滑的趋势;第二,自营扩张能否落地实质性利润改善,而非仅做大收入规模;第三,上游供应商高度集中、持续失血的营运资金压力能否逐步缓解。

推荐文章