【IPO追踪】鼎泰高科(01377.HK)启动招股,精密刀具撑起大部分收入

6月30日,鼎泰高科(01377.HK)(301377.SZ)启动招股,计划全球发售1263.20万股H股,最高发售价为每股380.00港元,预计7月9日在港交所主板挂牌交易。

根据招股书,在鼎泰高科本次全球发售中,香港公开发售126.32万股,国际发售1136.88万股,另设发售量调整权。每手100股,按最高发售价计算,一手入场费约38383.24港元。

募资方面,按每股380.00港元及发售量调整权未获行使计算,公司预计所得款项净额约46.65亿港元。其中约67.5%用于推进国内外产能布局和拓展全球业务,10.0%用于前沿技术投入,10.0%用于战略性收购和投资,2.5%用于全域数智化运营体系建设,10.0%用于补充营运资金及一般公司用途。

从估值看,公司全球发售完成后股份预计市值约2667.89亿港元;按紧随全球发售完成后(假设发售量调整权未获行使),H股市值则为48亿港元。

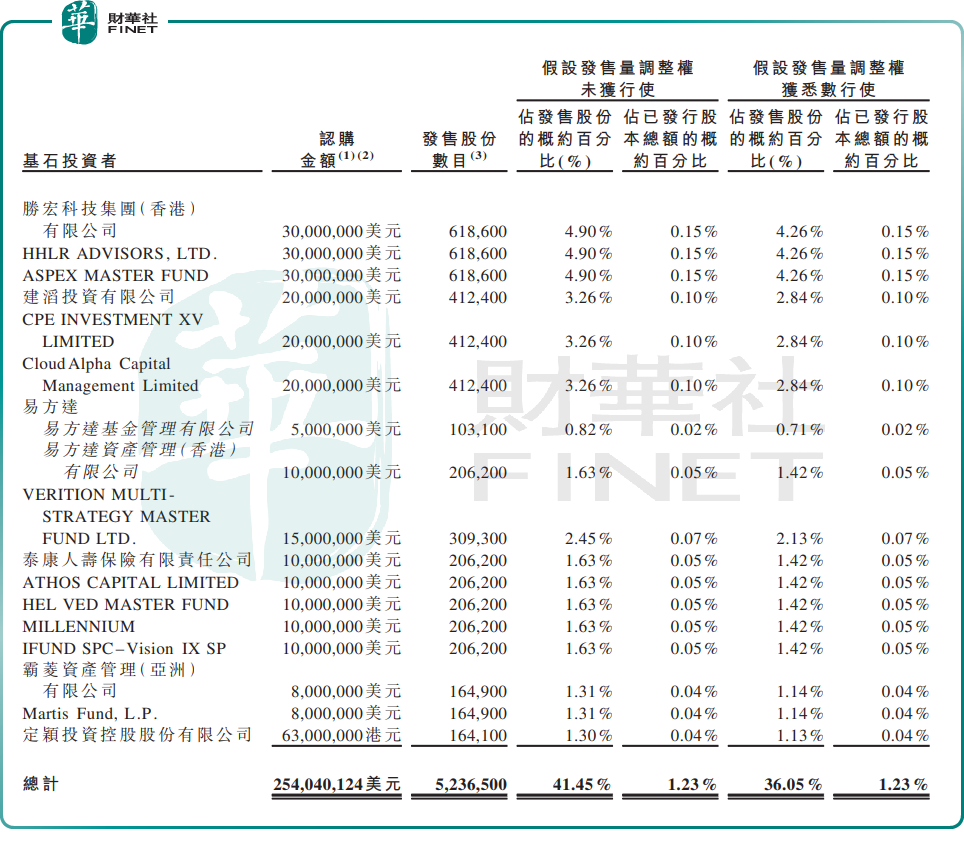

公司此次招股基石投资者覆盖面较广,包括胜宏科技(02476.HK)主要股东胜宏香港、高瓴旗下HHLR、Aspex、建滔集团(00148.HK)附属建滔投资、中信产业基金旗下CPE Investment、Cloud Alpha、易方达、泰康人寿、Verition等。这些基石投资者合计认购523.65万股,涉资2.54亿美元(或约19.91亿港元)。

基本面方面,鼎泰高科定位PCB全链条精密制造综合服务商,核心产品分为精密刀具、研磨抛光材料、功能性膜材料、智能数控装备四大板块,终端覆盖AI服务器、具身智能、智能汽车、低轨卫星、半导体封装、消费电子等赛道,其中AI算力硬件是当下核心增长引擎。

公司的技术壁垒突出,钻针加工精度可达0.001mm,行业率先实现0.02mm极小径钻针量产,高长径比钻针突破50倍,适配AI服务器高端多层PCB严苛加工需求。

公司客户群十分广泛,2025年合作全球70余家PCB百强企业,全球前十PCB厂商中合作9家,深度绑定头部算力与汽车电子产业链。

根据弗若斯特沙利文资料,以销量计,公司2023年至2025年连续三年位居全球最大钻针供应商,全球市场份额分别为26.5%、26.8%及29.2%。

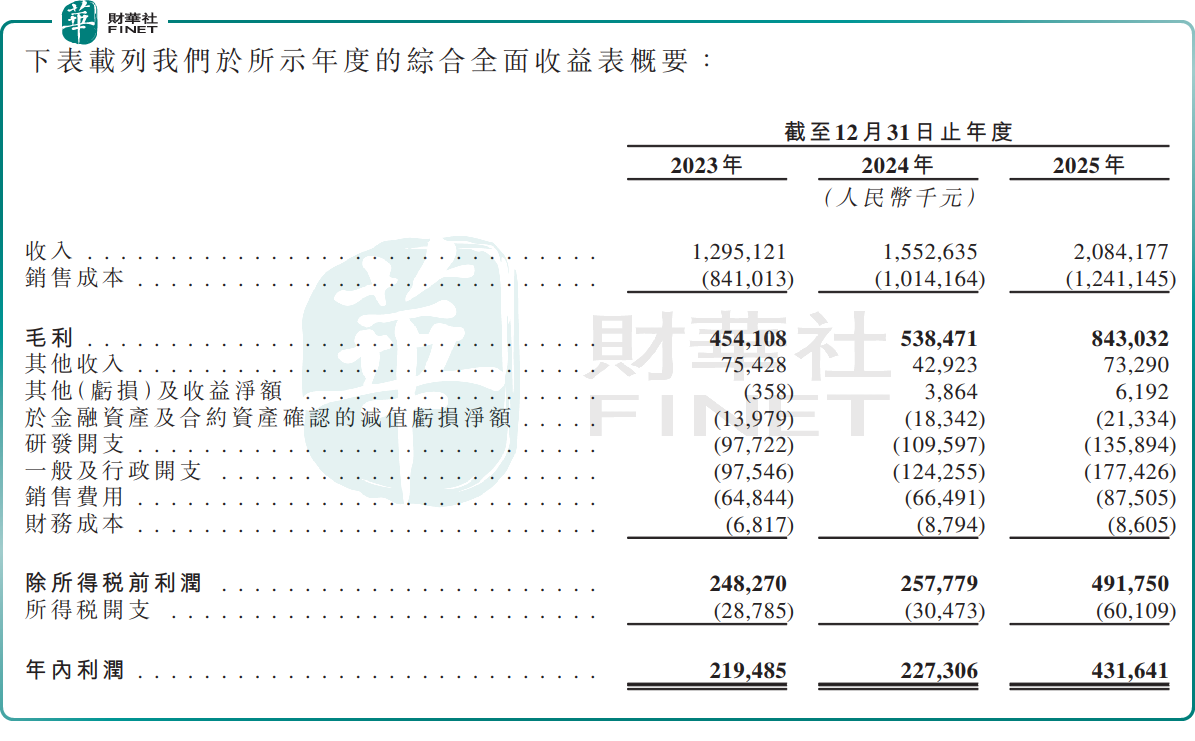

鼎泰高科财务表现较为突出,2023年至2025年收入分别为12.95亿元(单位:人民币,下同)、15.53亿元和20.84亿元;同期年内利润分别为2.19亿元、2.27亿元和4.32亿元,2025年同比增长约89.9%。总毛利率分别为35.1%、34.7%和40.4%,盈利能力明显增强。经营活动所得现金净额则分别为1.82亿元、2.73亿元和2.91亿元,现金流表现整体稳健。

对港股来说,鼎泰高科的优势在于盈利已验证、现金流为正、行业龙头属性明确,这与不少仍处亏损阶段的新经济IPO不同;但市场也会更审慎地看待其H股发行价格与A股价格之间的折让幅度。

公司财务结构呈现显著的“单核驱动”特征,业务多元化发展尚不均衡。2025年,精密刀具业务实现营收17.40亿元,占总收入比重高达83.5%,且贡献了绝大部分毛利;而研磨抛光材料与智能数控装备规模效应尚未显现,功能性膜材料业务毛利率已转负并拖累全年业绩,新业务尚未形成有效的盈利增长点。

此结构下,公司业绩对PCB钻针行业景气度的敏感度极高,一旦下游需求回落,整体营收与利润将面临直接冲击,抗周期波动能力存在明显不足。

此外,公司客户与供应商的集中度并不低。2023年至2025年前五大客户收入占比分别为26.9%、22.3%和30.8%,最大客户占比分别为8.1%、5.2%和9.5%;前五大供应商采购额占比分别为41.1%、34.6%和36.8%,最大供应商占比分别为14.7%、11.0%和12.5%。这意味着,尽管行业景气与公司竞争力较强,但下游PCB资本开支周期、客户订单波动及上游材料价格变化,仍会影响利润释放节奏。

总体看,这是一只“基本面型”A+H新股。若H股定价较A股具备合理折让,再叠加基石支持,短线承接基础会更稳;若定价偏满,则资金博弈难度也会相应上升。

推荐文章