齐云山食品(02797.HK)招股:南酸枣龙头,消费故事仍待放大

2026年6月30日,齐云山食品(02797.HK)今日启动香港招股,计划全球发售2500.00万股H股,发售价区间为每股5.00港元至8.00港元,预计7月9日挂牌。对港股市场而言,这类消费类新股的看点不只在于其在细分品类中的领先地位,更在于公司能否把区域品牌优势转化为更稳定的全国化增长,以及当前盈利水平是否足以支撑其发行估值。

一、招股启动,募资规模小

根据招股书,齐云山食品此次全球发售2500.00万股H股,其中香港公开发售250.00万股,国际发售2250.00万股,另设超额配股权,可额外发行最多375.00万股H股,相当于初步发售股份的15.00%。发售价区间为每股5.00港元至8.00港元,每手500股,一手入场费约4040.35港元。

时间表方面,公司于6月30日开始公开发售,7月6日中午截止申请,预计不迟于7月7日定价,7月8日晚公布分配结果,7月9日正式在港股主板挂牌。

按招股书中位价6.50港元计算,在超额配股权未获行使情况下,公司预计所得款项净额约1.295亿港元。募资用途主要包括扩建生产及储存设施、提升研发能力、发展电商基础设施及线上推广、拓展中国现有及未开发市场的线下销售及经销网络,以及补充营运资金和一般企业用途。

二、细分赛道有位置,但赛道并不宽

齐云山食品主营南酸枣食品,是中国果类零食市场中的细分玩家。根据招股书援引灼识咨询资料,按2025年零售额计,公司在中国南酸枣食品市场份额约29.00%,位居行业第一;若放到更广义的中国果类零食市场,公司排名第九,市场份额约0.56%。

这组数据意味着两层市场含义:其一,公司在南酸枣这一细分品类中具备较强品牌辨识度和领先优势;其二,若放在更大的休闲零食市场中,其体量仍然有限,成长天花板更多取决于品类外延、渠道拓展和品牌全国化能力,而非现有细分龙头地位本身。

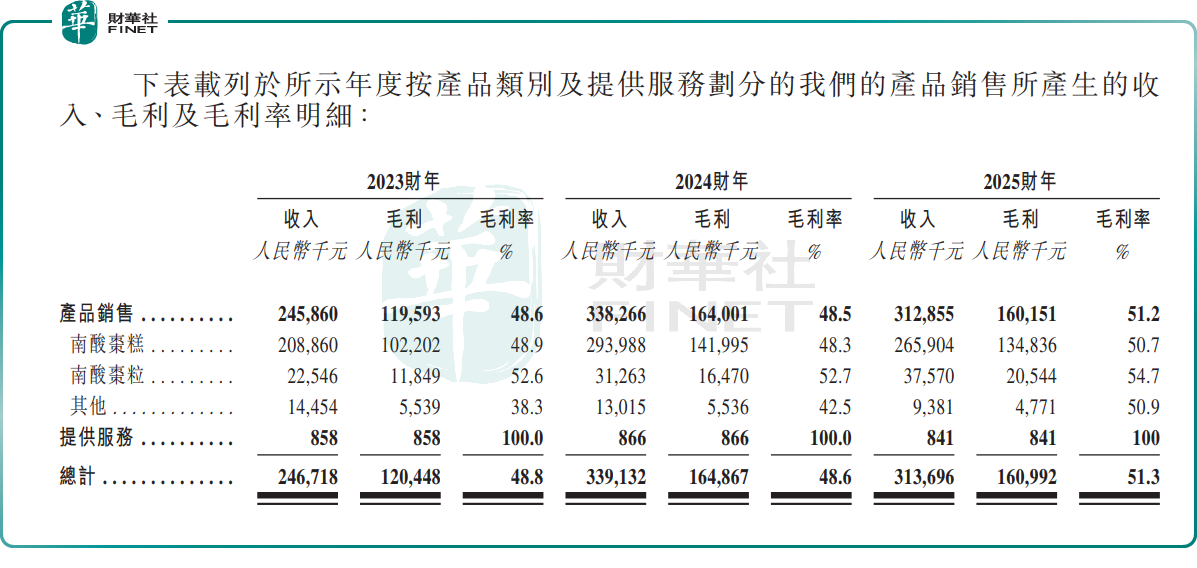

从产品结构看,公司收入仍高度依赖南酸枣糕。2025财年,南酸枣糕收入约为人民币2.659亿元,占总收入比重仍然较高;南酸枣粒收入约为人民币3757万元,规模明显较小。换言之,公司当前的基本盘仍较集中,消费品公司常见的“单品依赖”问题并未完全化解。

三、盈利能力不弱,但增长已有波动

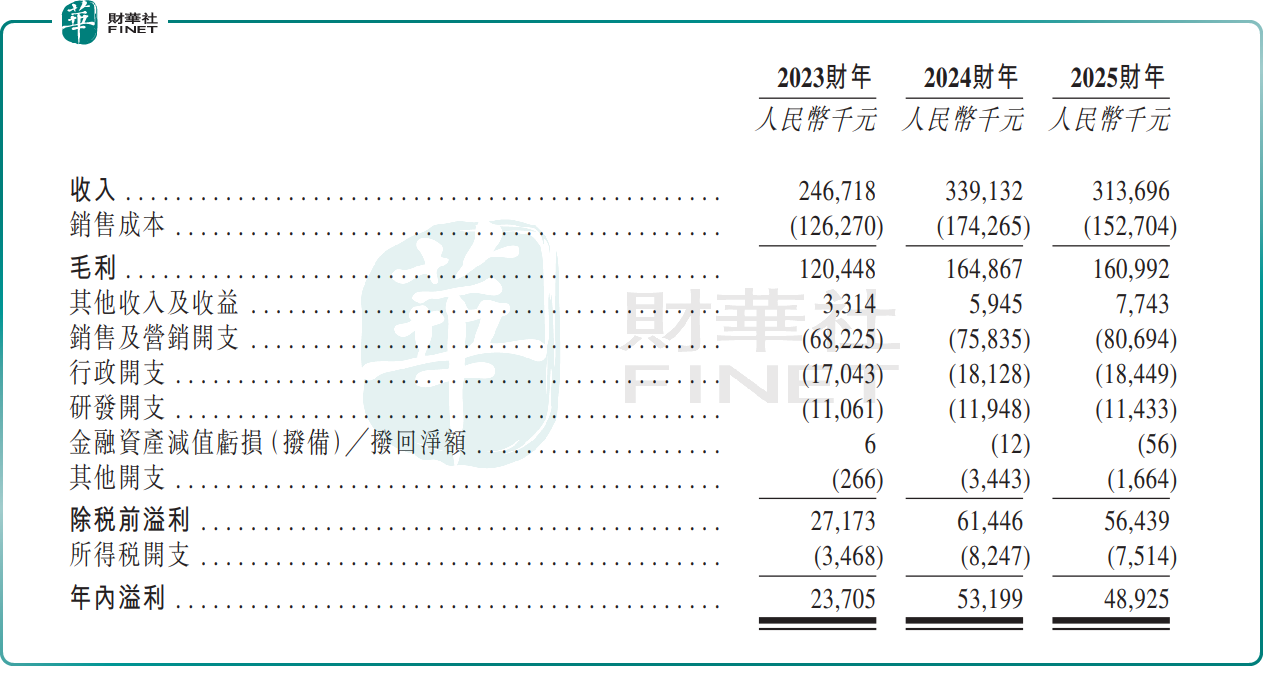

财务表现方面,齐云山食品2023财年、2024财年及2025财年收入分别为人民币2.467亿元、3.391亿元和3.137亿元;同期年内溢利分别为人民币2370.50万元、5319.90万元和4892.50万元。

从趋势看,公司2024财年业绩增长较快,但2025财年收入同比下滑约7.50%,利润同比回落约8%,显示增长并非线性上行。公司在招股书中解释,2025财年收入回落,主要与最大客户订单减少,以及农历新年时间错位导致旺季销售确认节奏变化有关。

毛利率方面,公司2023至2025财年分别为48.80%、48.60%和51.30%,整体处于较高水平。2025财年毛利率反而有所提升,主要受益于平均售价上升及糖价轻微下跌。这说明公司在细分品类中具备一定的产品溢价和成本传导能力,但高毛利并不自动等于高成长,收入增速放缓仍会直接压制市场对其估值想象。

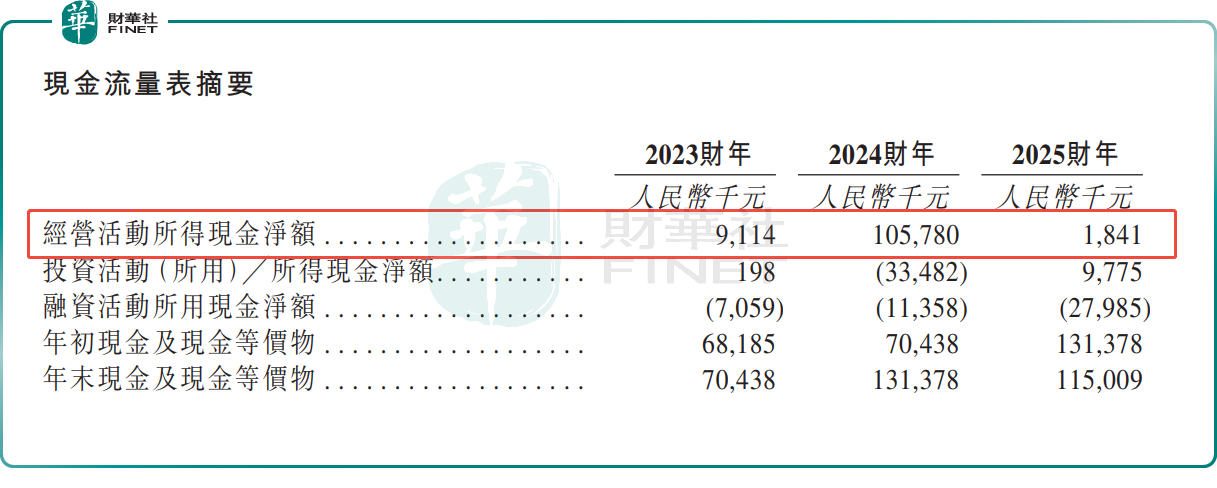

现金流方面,招股书披露的经营活动所得现金流在2024年一度改善,净流入超1亿元。但2025年受存货、应收款、合约负债等营运资金变动影响,经营现金流表现有所波动,净流入额明显减少。对于港股投资者来说,这意味着公司虽然已具盈利基础,但利润向现金流的转化质量仍需持续观察。

尾语:

从港股视角看,齐云山食品更像是一只“细分消费+区域品牌扩张”标的,而不是高景气赛道型新股。它的优点在于:已有盈利、毛利率较高、细分市场份额领先;它的约束则在于:总盘子偏小、品类相对小众、客户集中度不低,且全国化能力仍处验证阶段。

因此,这只新股后续能否获得较好承接,关键仍在三点:一是发售价区间最终落点是否足够克制;二是公开发售和国际配售认购情况是否理想;三是市场是否相信其可以从区域细分龙头,进一步走向更广泛的全国性零食品牌。

推荐文章