永康控股(02523.HK)招股:物流赛道不新,港股更看盈利稳定性

2026年6月30日,永康控股(02523.HK)今日启动香港招股,计划全球发售5160万股,发售价区间为每股2.20港元至2.68港元,预计7月13日挂牌上市。对港股市场而言,这并非高成长题材型新股,市场更关注的仍是发行估值是否留出空间、物流周期波动对业绩的影响,以及上市后交易承接力是否稳健。

根据招股书,永康控股本次全球发售5160万股,其中香港公开发售516万股,国际配售4644万股,另设超额配股权。每手2000股,按最高发售价计算,一手入场费约5414.05港元。公司预计按招股价中位数计算,所得款项净额约9760万港元,主要用于建设及发展新加坡Mega Depot综合物流枢纽、偿还有关项目融资利息,以及补充营运资金。

公司主营集装箱堆场、仓储及集装箱货运站、集装箱销售与检验,以及部分货运代理服务。按2025年集装箱吞吐量计,公司为新加坡最大集装箱堆场运营商,在东南亚排名第二,具备一定区域龙头属性。

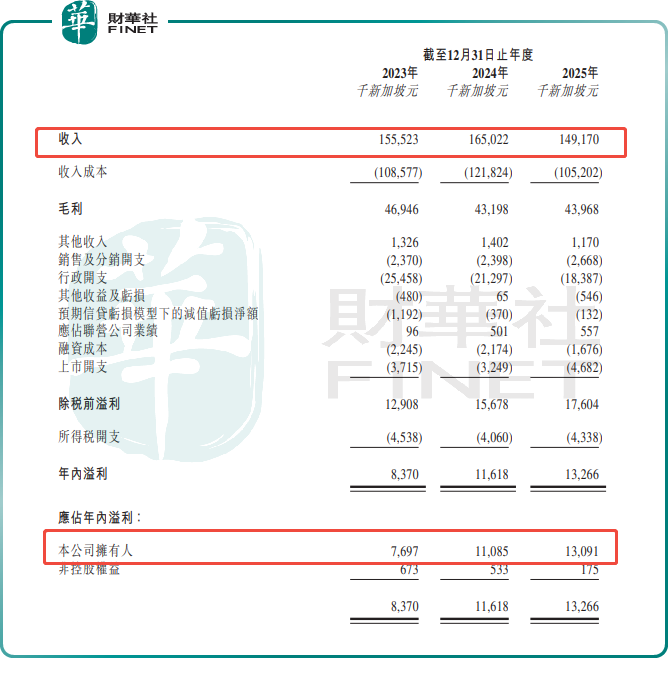

财务方面,2023年至2025年收入分别为1.56亿、1.65亿和1.49亿新加坡元,2025年出现回落;同期年内溢利分别为837.00万、1161.80万和1326.60万新加坡元,盈利保持增长。

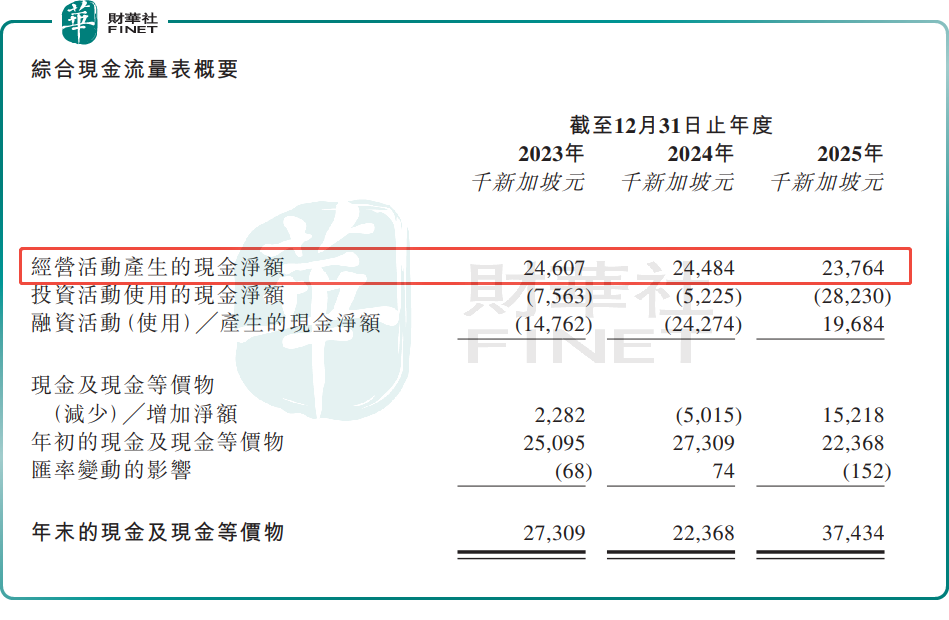

毛利率分别为30.20%、26.20%和29.50%,显示盈利能力有波动但仍具韧性。经营现金流则相对稳定,2023年至2025年分别约为2460万、2450万和2380万新加坡元。

市场关注点在于,这家公司利润在增,但收入并未同步持续上行,背后与地缘风险、区域贸易流向及阶段性需求变化有关。换言之,盈利改善能否在更平稳的行业环境下延续,仍需观察。

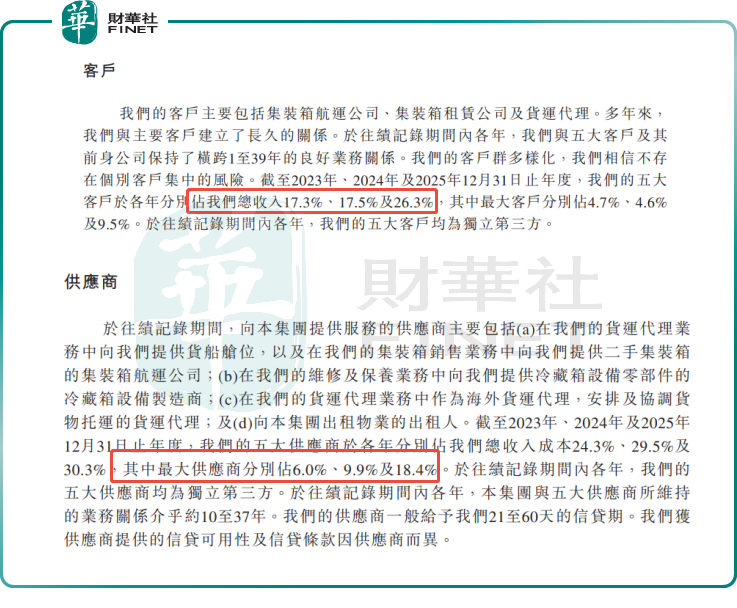

永康控股的看点,不在高弹性成长叙事,而在于其区域网络、现金流基础和相对清晰的盈利能力;但约束同样明确,包括全球贸易波动、租赁土地与成本上升压力,以及客户需求变化带来的业绩弹性。2023年至2025年,前五大客户收入占比分别为17.30%、17.50%和26.30%,最大客户占比为4.70%、4.60%和9.50%;前五大供应商分别占收入成本24.30%、29.50%和30.30%,最大供应商占比则升至2025年的18.40%,也意味着集中度变化值得留意。

对港股投资者而言,真正决定这类新股短线表现的,往往不是“区域龙头”标签本身,而是定价是否克制、认购结构是否稳健,以及上市后流通盘能否承接资金博弈。

推荐文章