【IPO前哨】维健国际递表:做大了,为何还难言轻松?

前言

6月25日,维健国际控股集团有限公司向港交所主板递交上市申请。若只看收入端,这是一家近三年放量明显的医药企业:2025年收入升至约16.8亿元人民币,较前两年明显提速;但若回到利润、负债和现金流维度,公司的故事就没有表面那么顺畅。对港股市场而言,维健国际当前最值得讨论的,并不是“有没有增长”,而是“增长为何尚未稳定沉淀为盈利质量”,以及这一点会如何影响其后续发行定价。

多策略驱动做大收入,维健国际不是单一产品公司

从招股书披露看,维健国际将自己定位为一家中国综合性制药企业,核心聚焦肾脏领域,并正向血液疾病等治疗方向扩展。与单纯依赖单一仿制药销售的企业不同,维健国际的业务发展路径更复杂,也更偏平台化:一方面通过并购、许可引进、战略合作等方式扩充产品矩阵;另一方面通过CSO模式、销售网络和BD体系推动商业化落地。

公司现有产品覆盖感染、肝病、肾病、失眠症等多个治疗领域,其中包括达菲、氟吗宁、雅博司、耐斯宝、多美康等产品。招股书同时提到,公司已建立由并购、许可引进、战略合作伙伴关系以及CSO模式驱动的业务发展模式,并试图将药物开发、生产与商业化打通,形成协同运营体系。换言之,维健国际递表所讲述的,不是单一爆款逻辑,而是一个“产品组合+BD整合+渠道覆盖”的综合性医药平台故事。

从销售体系看,公司已搭建较大规模的商业化网络。截至2025年12月31日,其销售及营销团队包含616名专业人员,覆盖全国30多个省、300多个地级市,触达超过1万家医院、6万家零售药房及主要电商平台。同期公司合作经销商数量由2023年的173家增至2025年的241家。这些数字说明,维健国际的增长并非停留在实验室或授权层面,而是已经建立较完整的终端推广和配送体系。

收入放量明显,但利润波动说明增长质量仍待验证

维健国际近三年的收入变化较为直接。2023年至2025年,公司收入分别约为8.87亿元、9.02亿元和16.80亿元人民币。前两年增长较平,2025年则出现明显跃升,这也是此次递表最容易吸引市场注意的地方之一。

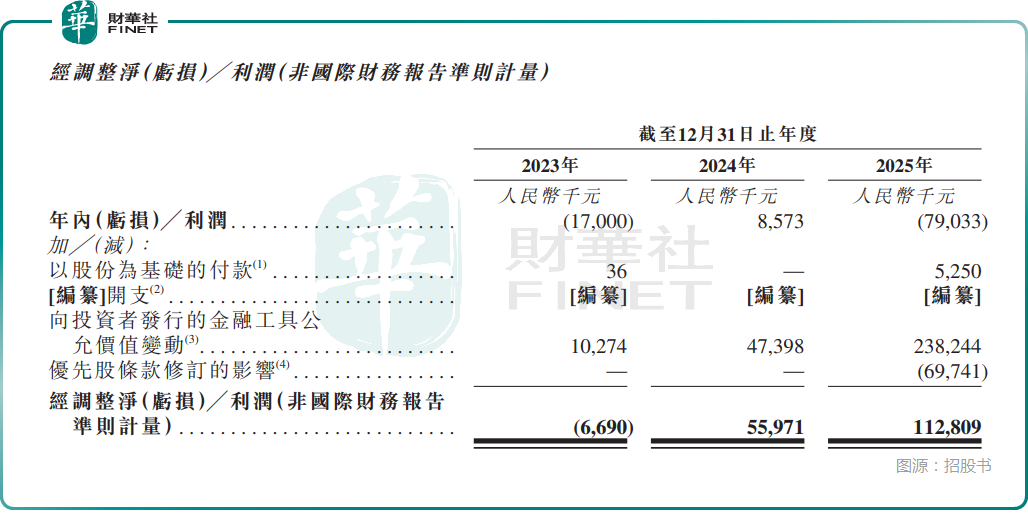

但问题在于,收入扩张并未同步转化为稳定利润。招股书显示,2023年至2025年,公司年内亏损/利润分别约为亏损1700万元、盈利857万元、亏损7903万元人民币。也就是说,公司2024年一度转盈,但2025年在收入显著放量的同时,亏损反而再度扩大。这种“收入上来了,利润却没有顺着改善”的表现,往往会直接影响港股投资者对其盈利质量的判断。

进一步看利润表,2025年,维健国际录得向投资者发行的金融工具公允价值变动约2.38亿元人民币,同时还有优先股条款修订影响等项目。若剔除部分非国际财务报告准则调整因素,公司披露的经调整净利润在2025年为正且大幅增长。

只是港股一级市场通常不会只看经调整口径,而会同时审视法定利润、资本结构和融资安排对利润表的影响。换言之,维健国际的问题并非“完全赚不到钱”,而是“法定口径下的利润波动较大,市场会担心其盈利兑现的稳定性”。

这也是本次递表的关键矛盾之一:公司业务规模在扩大,产品组合在增加,商业网络也在铺开,但盈利表现并未呈现出足够稳定的改善趋势。对港股市场来说,这类公司通常不会仅凭收入高增长就自动获得高溢价,投资者更在意增长背后是否伴随清晰的利润沉淀路径。

现金流并不弱,但负债结构与集中度压力不能忽视

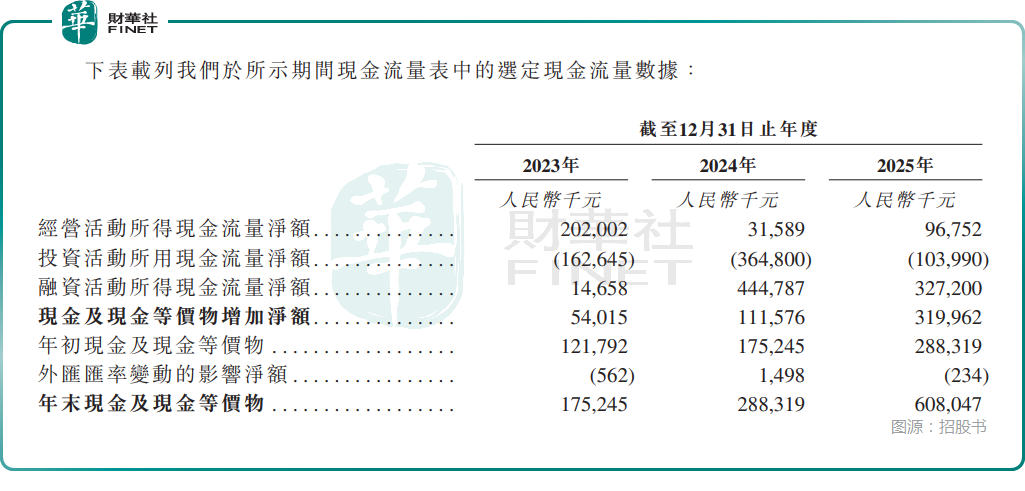

如果说利润表受到会计口径和资本工具影响较大,那么现金流往往更能反映企业经营底盘。维健国际在这方面并非没有亮点。根据此前已核招股书片段,2023年至2025年,公司经营活动所得现金净流入分别约为2.02亿元、3159万元和9675万元人民币,整体维持正流入。单从经营现金流角度看,公司并不是纯粹依赖外部输血维持运转的医药企业,这对港股投资者而言是一项相对积极的信号。

不过,现金流表现并不能完全掩盖资产负债表上的压力。招股书显示,截至2023年、2024年及2025年末,公司流动资产总值分别约为4.73亿元、7.27亿元和11.89亿元人民币,但同期流动负债总额分别高达12.67亿元、15.81亿元和20.58亿元人民币,对应流动负债净额分别约为7.94亿元、8.55亿元和8.69亿元人民币。同期公司负债净额分别约为5.31亿元、5.32亿元和4.90亿元人民币,整体仍处净负债状态。

这意味着,维健国际虽然在经营层面并非没有现金创造能力,但资本结构仍相对吃紧,流动负债压力也较明显。招股书同时提到,相关优先股将在上市时转换为普通股,届时账面结构有望改善。

这类安排在IPO公司中并不罕见,但从一级市场定价角度看,投资者通常不会只接受“上市后自然会改善”的说法,而会进一步追问:如果剔除资本工具重分类效应,公司自身经营改善的幅度究竟有多大?

此外,客户与供应商集中度也值得关注。2023年至2025年,公司来自五大客户的收入分别约为4.87亿元、5.39亿元和9.73亿元人民币,占总收入比重分别为54.8%、59.8%和57.9%;最大客户收入占比分别为18.0%、18.9%和22.0%。这一水平称不上极端集中,但也并不低。

供应商端集中度则更高,同期五大供应商采购占比分别约为65.4%、61.9%和81.1%,最大供应商占比为25.4%、25.2%和44.5%。特别是2025年上游采购进一步集中,意味着公司在部分关键产品来源上依赖度上升,市场自然会更关注其供货稳定性和议价空间。

港股更关心的不只是增速,而是增长能否转化为稳定回报

从港股IPO语境看,维健国际的看点并不难理解:一是产品矩阵较丰富,二是商业化体系已成规模,三是2025年收入增长斜率显著提升,四是经营现金流并未全面失守。这些因素决定了公司并非没有发行故事。

但同样不能忽视的是,港股市场对医药商业化平台的定价,近年来已明显更偏务实。市场不会仅因为企业收入翻倍、销售网络扩大,就自动给出高估值;它更在意三件事:第一,法定利润是否能摆脱大幅波动;第二,净负债和流动负债压力能否得到实质缓解;第三,依赖并购、授权和合作驱动的增长模式,是否能够沉淀为更可持续的内生回报。

维健国际当前的争议点,恰恰集中在这里。它不是没有业务,不是没有收入,也不是没有现金流,但它距离“高质量增长”的标准仍有一段距离。

尤其是在港股投资者已不再单纯为“收入故事”买单的背景下,公司若想在发行阶段取得更理想的估值,关键不是证明自己长得快,而是证明自己能更稳定、更清晰地赚到钱。

从后续观察点看,市场大概率会盯住几个指标:其一,2025年的亏损扩大究竟有多少属于会计与资本工具因素,有多少属于经营层面真实承压;其二,收入高增长是否能在未来几个报告期延续,并逐步改善法定利润表现;其三,供应商集中度上升是否只是阶段性现象,还是会成为长期经营约束;其四,上市后资本结构改善能否真正带来资产负债表修复,而不只是账面重分类。

结尾

整体来看,维健国际是一家已经具备一定产品基础、商业化能力和收入体量的医药企业,其递表并非单纯概念驱动,而是建立在较真实的业务扩张之上。但问题同样清楚:收入增长很快,法定利润却不稳定;经营现金流为正,负债结构却仍偏重;平台化扩张路径可讲,但供应商集中和资本结构压力仍会压制估值想象。

因此,维健国际此次冲击港股,市场真正要回答的问题不是“它能不能上市”,而是“它该被当作什么样的公司定价”。如果后续公司能够证明,2025年的收入跃升并非阶段性高点,而是能进一步沉淀为更稳定的利润和更健康的资产负债表,那么其港股发行故事才会更完整;反之,若增长更多停留在规模扩张层面,而盈利质量与财务结构改善有限,市场对其估值仍会保持克制。

推荐文章