【IPO 追踪】过聆讯!华恒生物(688639.SH)冲刺“A+H”,盈利难题待解

近年,A股科创企业扎堆奔赴港股搭建双资本平台,合成生物赛道也迎来重磅选手。

6月22日,华恒生物(688639.SH))正式通过港交所主板上市聆讯,由华泰国际担任独家保荐人。

华恒生物成立于2005年,是一家以合成生物技术为核心的国家高新技术企业。发展至今,公司主营业务覆盖范围广泛,包括氨基酸(丙氨酸系列、L-缬氨酸等)、维生素(D泛酸钙、D-泛醇等)、生物基新材料(苹果酸、熊果苷等),下游应用涵盖动物营养、日化护理、食品饮料、材料、植物营养等多个行业。

根据弗若斯特沙利文的资料,华恒生物是全球首家实现系列氨基酸(包括L-丙氨酸及L-缬氨酸)厌氧发酵法产业化的企业;以2025年收入为衡量标准,公司L-丙氨酸及L-缬氨酸的市场份额均位居全球第一。

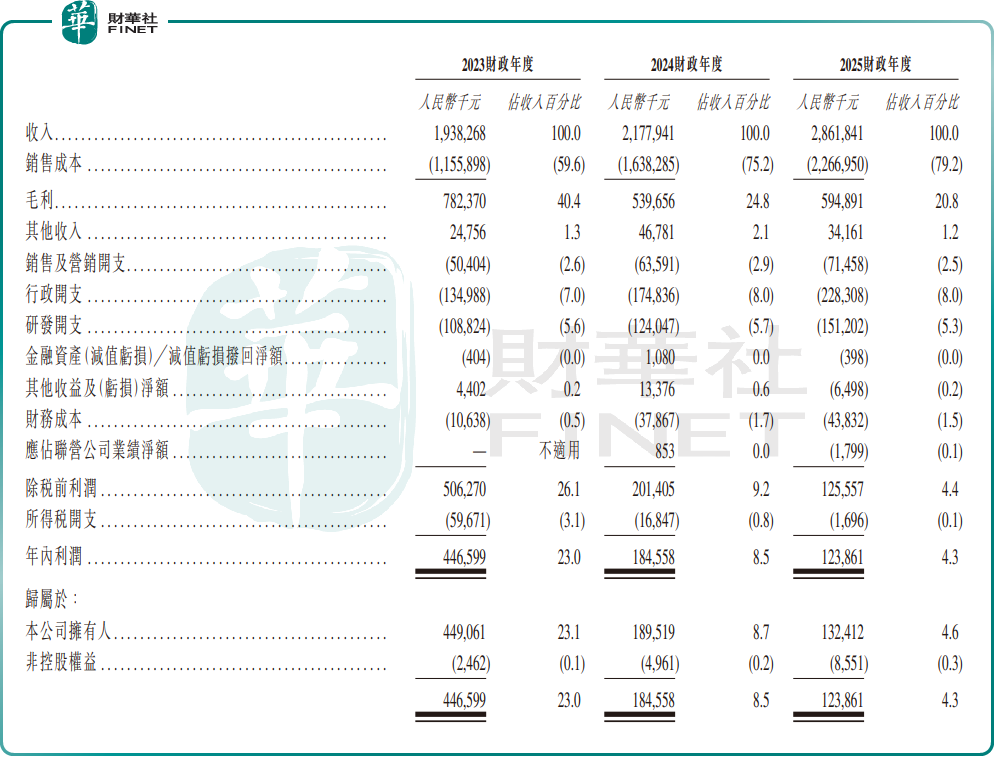

但从财务数据来看,华恒生物深陷“增收不增利”的窘境。

2023-2025年,华恒生物营收分别为19.38亿元(单位:人民币,下同)、21.78亿元和28.62亿元,规模扩张势头强劲;但同期年内利润却断崖式下滑,从4.47亿元骤降至1.24亿元,三年缩水超七成,2025年同比降幅达32.89%;公司综合毛利率也从2023年的40.4%一路滑落至2025年的20.8%,接近腰斩。

进入2026年,盈利颓势并未扭转,一季度实现营收7.71亿元,同比增长12.3%;但净利润仅3752.8万元,同比下滑23.6%,盈利修复仍未见明确拐点。

业绩承压的背后,多重潜藏风险值得投资者警惕。

其一,行业产能过剩,价格战持续侵蚀利润。合成生物学赛道近年热度居高不下,新玩家持续涌入,氨基酸等核心产品产能快速释放,行业供过于求格局显现,价格战加剧。数据显示,公司氨基酸系列产品平均售价已从2023年的每吨1.9万元降至2025年的1.42万元,价格持续下行直接压缩公司的盈利空间。

其二,产能扩张激进,财务压力持续攀升。为抢占市场份额,公司近年大举扩产,生物基总产能从2023年的7.76万吨飙升至2025年的17.5万吨,同时仍有多个新建项目持续推进。不过大量投入也会显著加重了公司的资金负担。

其三,海外业务占比偏高,外部不确定性较强。2025年公司海外收入占比为43%,业务遍及亚欧美洲多国。随着全球贸易环境波动加剧,叠加汇率波动影响,海外营收的稳定性面临考验,也为盈利修复增添了变数。

此次赴港上市,华恒生物拟将募资用于全球化布局、研发升级与产能扩建,意在借助港股平台强化国际品牌影响力、拓宽融资渠道。长期来看,生物制造替代传统化工是确定的产业趋势,公司作为细分龙头具备技术先发优势;但短期而言,行业产能出清尚需时间,价格战、盈利下滑等风险仍需警惕,投资者需理性看待其长期成长空间与短期经营压力。

推荐文章