【IPO追踪】来福谐波(03952.HK)今起招股,净募超10亿,获10家基石加持

近年来人形机器人产业链持续升温,核心精密零部件环节也迎来资本化加速期。

6月22日,国内机器人谐波减速器龙头来福谐波(03952.HK)正式开启H股招股,以港交所18C章特专科技公司身份冲击上市,即将拿下“港股谐波减速器第一股”头衔。

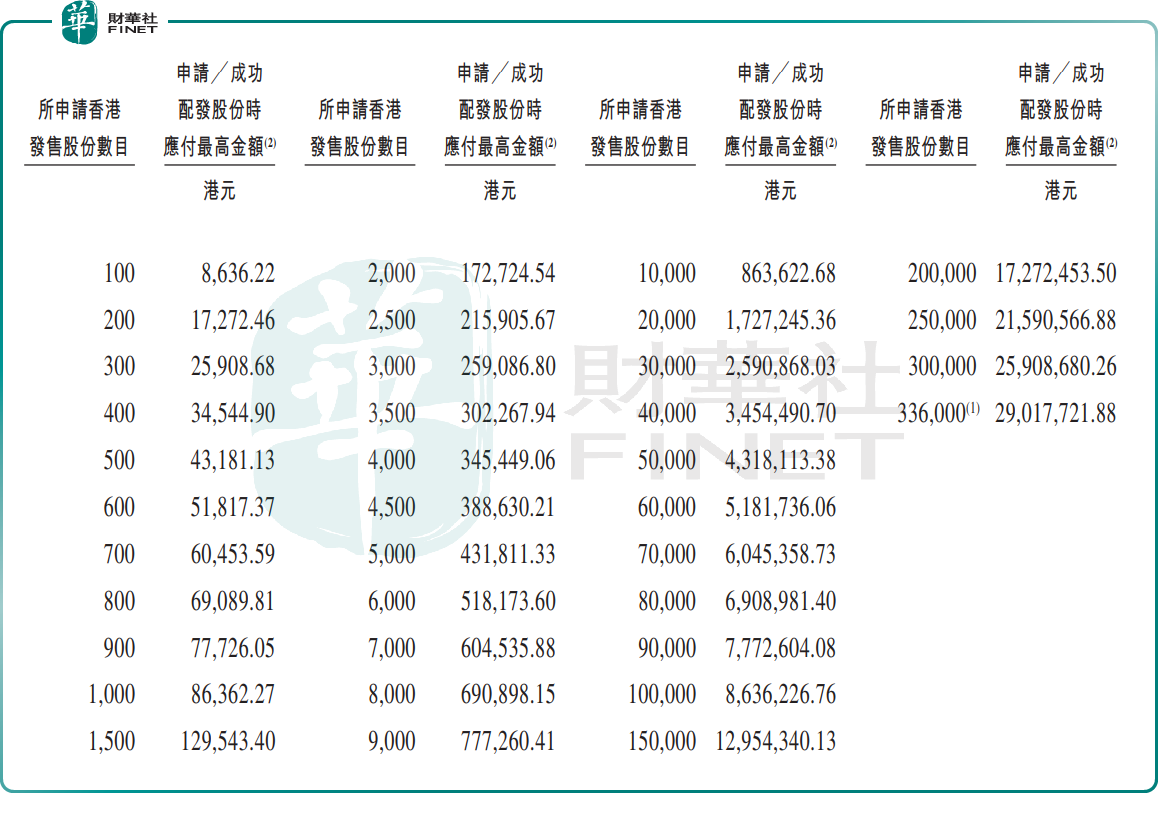

本次公司拟全球发售1344.19万股H股,其中香港公开发售占比约5%(67.21万股),国际发售占比约95%(1276.98万股),二者可根据认购情况重新分配,另设有不超过15%的超额配股权。

发售价区间为每股77.00港元至85.50港元,预期H股的市值为79.62亿港元至88.41亿港元,每手买卖单位为100股,入场费约8636.22港元,由招银国际担任独家保荐人。招股期为6月22日至25日,预期6月30日正式于联交所挂牌交易。

若按发售价区间中位数81.25港元计算,假设超额配股权未获行使,本次全球发售所得款项净额约为10.03亿港元。

资金用于下述用途:约55.0%将于未来3年内用于生产设施的扩建,包括相关设备采购及生产人员招聘;约20.0%用于强化研发能力,丰富产品应用场景,迭代核心谐波减速器技术;约5.0%用于扩大海外销售网络,推进全球化布局;约10.0%用于产业链上下游战略投资与并购,提升综合竞争力;剩余10.0%用作营运资金及一般企业用途,补充现金流。

本次发行引入10家基石投资者,阵容覆盖全球资管机构、产业资本与头部公募,包括Oaktree(橡树资本)、明山资本、嘉实国际、CDH Global、易方达等,为本次发行提供了较强的市场信心支撑。按发售价区间中位数81.25港元计算,基石投资者合计认购金额约3.75亿元(人民币,下同),对应约530.36万股,约占发售股份总数(假设超额配股权未获行使)的39.44%。

业务层面,来福谐波成立2013年,是国内专注精密传动解决方案的核心厂商,产品矩阵涵盖谐波减速器、关节模组、机械臂及自动化工作站四大品类,核心应用于工业机器人与人形机器人两大高景气赛道。

根据灼识咨询数据,按2025年出货量计算,来福谐波在中国机器人谐波减速器市场排名第二,市占率达21.4%;按收入计算同样位列第二,市占率12.9%。尤为关键的是,公司是国内仅有的两家实现人形机器人用谐波减速器量产交付的企业之一,直接卡位人形机器人产业链核心环节。技术端,公司谐波减速器定位精度可达±15角秒,使用寿命超10000小时,跻身行业第一梯队,在高速关节、医疗机器人等细分场景具备差异化优势。

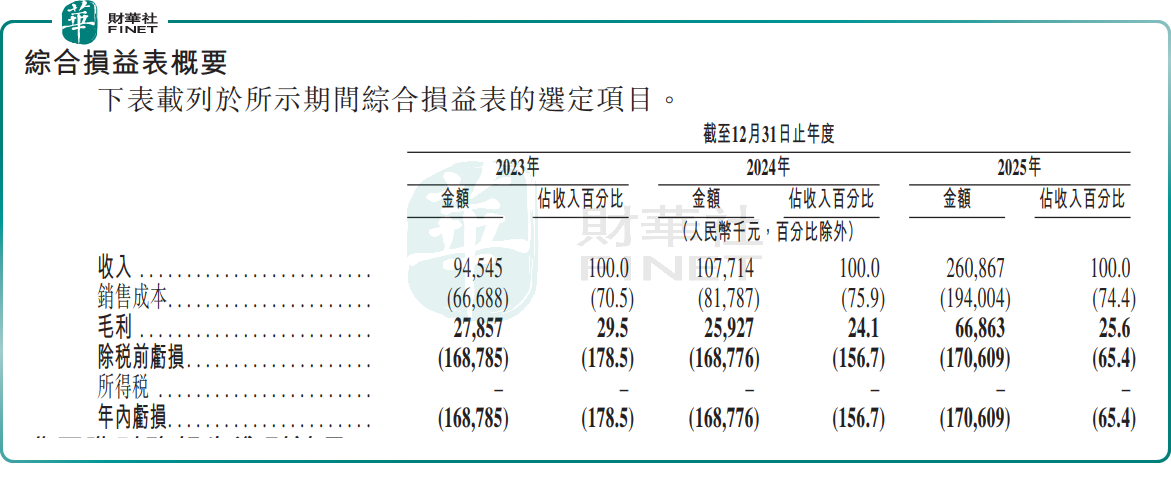

财务层面,来福谐波呈现典型高成长硬科技特征:营收高速增长但尚未盈利。

2023-2025年,公司营业收入分别为0.95亿元、1.08亿元、2.61亿元,增长动能十足。但亏损仍持续,2023-2025年,亏损依次为1.69亿元、1.69亿元、1.71亿元,累计亏损超5亿元,主要源于高强度研发投入、产能扩张折旧与可转换负债账面变动。

值得注意的是,来福谐波核心产品谐波减速器量升价跌,三年销量翻倍但均价下跌显著,反映行业价格竞争加剧;而关节模组等高端新品则量价齐升,成为第二增长曲线。现金流方面,公司经营活动现金流持续净流出,应收账款周转天数超200天,存在一定流动性压力。

整体而言,谐波减速器作为机器人核心“关节”部件,长期受益于人形机器人产业爆发,成长空间广阔。但投资者也需警惕多重风险:公司尚未实现盈利,营运资金依赖外部融资;行业价格战加剧,核心产品降价可能持续挤压利润;若技术迭代不及预期或人形机器人商业化进度慢于预期,将会影响公司成长节奏。

推荐文章