【IPO追踪】股价接连反弹!HashKey(03887.HK)开启估值修复?

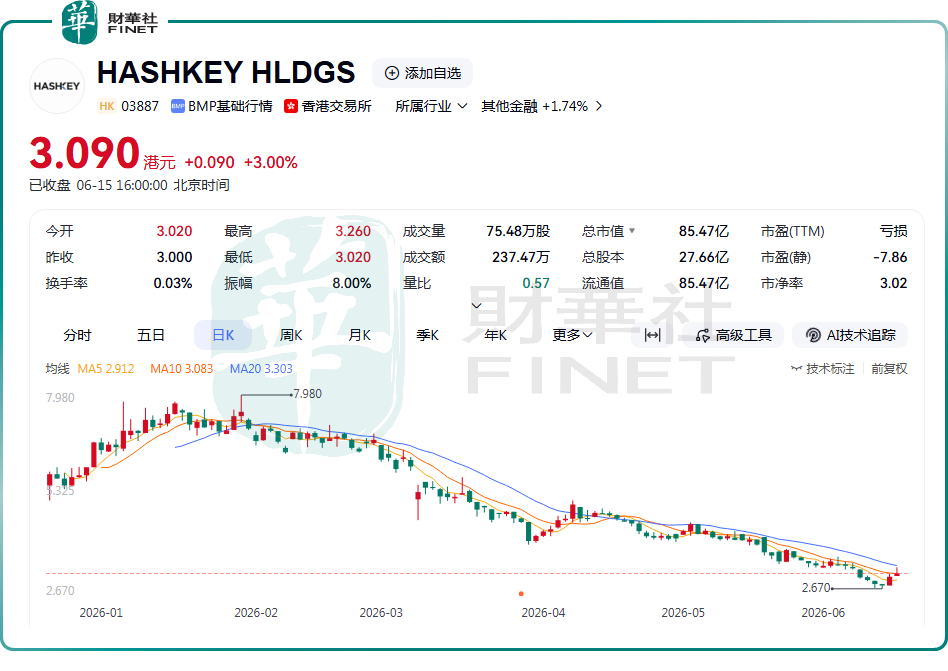

6月15日,HASHKEY HLDGS(03887.HK)延续反弹势头,截至收盘上涨3%,报3.09港元/股。至此,公司近两个交易日累计涨幅已达11.96%。

股价反弹的直接催化剂,是公司主动出手的回购计划。

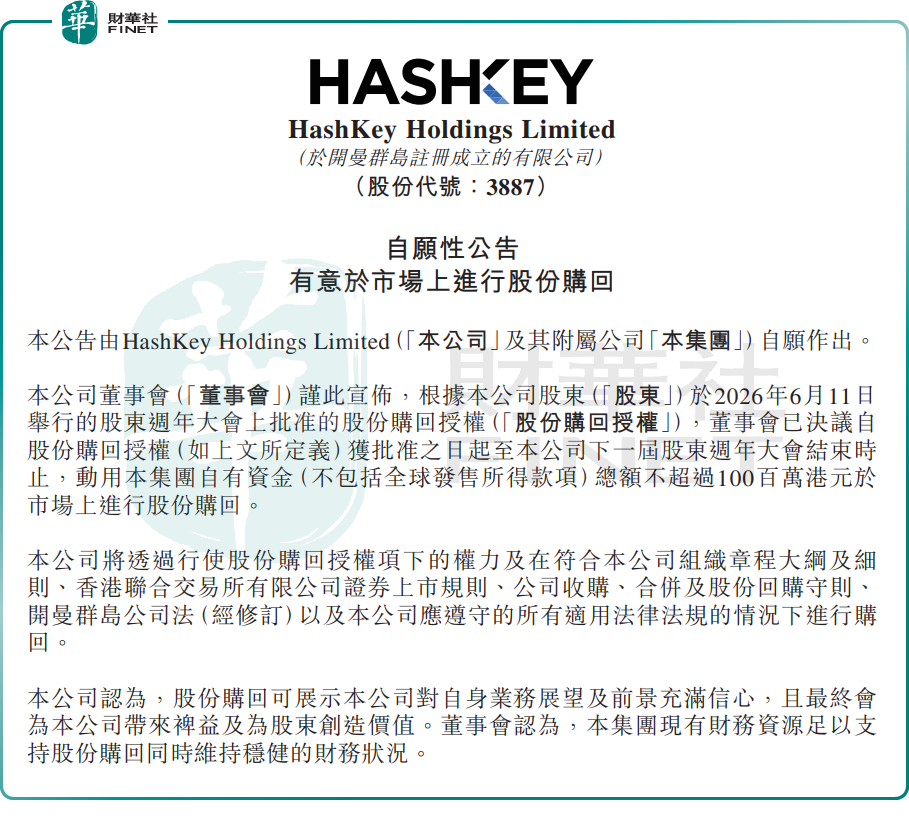

6月11日,HASHKEY HLDGS宣布,集团拟动用自有资金总额不超过1亿港元于市场上进行股份购回。

在股价长期低迷的节点,HASHKEY HLDGS推出回购,既是公司对自身价值的信心表态,也为盘面提供了实打实的资金托底,直接稳住了市场情绪。

来自高盛的南向潜力名单,或是刺激HASHKEY HLDGS的又一大利好。高盛近日在研报中筛选了一批具备纳入南向交易潜力的次新港股,MiniMax(00100.HK)、思格新能(06656.HK)、曦智科技(01879.HK)等市场高关注度标的位列其中,一同入选还有HASHKEY HLDGS。

有分析表示,一旦后续正式被纳入港股通,这意味着内地资金可直接参与交易,进一步扩大公司的投资者基础,有助于提高交易流动性,这或也是当下资金提前布局的核心逻辑。

HASHKEY HLDGS上市之初也曾有过高光时刻。公司于2025年12月17日顺利登陆港交所,上市初期,公司股价迎来一波短暂上涨,并于2026年1月29日摸高至7.98港元/股。

不过,随即行情迅速转弱,股价一路下跌。截至最新收盘,股价较高点已回撤超60%,对比6.68港元的发行价累跌约53.7%,长期处于深度破发状态,估值压缩幅度显著。

资料显示,HASHKEY HLDGS目前已持有香港、百慕达、日本、新加坡、迪拜及爱尔兰多地监管牌照,全球化合规布局在行业内处于领先位置。华创证券表示,依托早期合规投入的先发优势,公司已形成流动性与规模的正向循环,叠加香港监管政策红利持续释放,交易业务核心基本盘得到巩固。

业绩层面,在2025年,宏观经济的不确定性、全球市场的流动性收紧以及投资者情绪的转变,加剧了市场的不稳定性,HASHKEY HLDGS增长明显承压,年内收入微增0.3%至7.23亿港元,年度亏损则收窄8.8%至10.84亿港元。

不过,公司在2025年年报中对市场波动并不担忧。公司认为,历史经验表明,市场调整期有助于推动行业从投机性交易向更成熟的市场结构转型,其典型特征为机构投资者与长期资产配置者的参与度持续提升。

展望后市,一些机构给出了正面预期。东吴证券研报指出,随着公司全球化合规业务的持续扩张,HASHKEY HLDGS正处于盈利模型加速验证的成长期,呈现出强劲的止亏转盈势态。该行强调,公司具备不可替代的合规牌照稀缺性、深度的全栈业务生态壁垒,以及未来业绩向上的高弹性空间,理应享有估值溢价。

回购托底、南向预期、基本面改善多重逻辑共振下,HASHKEY HLDGS的估值修复似乎有了更扎实的支撑。但市场永远是残酷而理性的,短期情绪催化带来的反弹能否演变成长期趋势,最终还是要靠持续的业务落地与盈利兑现来验证。

推荐文章