【IPO前哨】从视频巨头到算力新贵,PPTV创始人的二次创业喜忧参半

当PPTV母公司深陷经济纠纷、被法院“限高”之际,其创始人姚欣却另辟战场,将一手创办八年的分布式云服务企业——派想未来,再次推向港股资本市场。

时隔一年,6月10日,派想未来集团的招股书重新出现在港交所披露易网站,计划登陆主板。工银国际、申万宏源香港担任联席保荐人。而就在去年6月,公司首次冲刺港股,最终以招股书失效告终。

派想未来,又称“PPIO”或“派欧云”,是国内颇具分量的独立分布式云计算服务商。据灼识咨询数据,截至2025年末,其算力网络节点规模居国内第一,2025年收入规模为国内最大独立边缘云厂商,日均Token消耗量在独立AI云服务商中亦排名榜首。

从PPTV到派欧云:姚欣的“二次创业”浮沉史

谈及派想未来,绕不开创始人姚欣的故事。

作为曾经校园网时代的流量王者,PPTV在2013年被苏宁云商联合弘毅投资收购后命运多舛,最终资金链断裂,淡出主流视野。2014年,姚欣正式离开PPTV,并将手中股权完全切割。

此后,他赴美国斯坦福大学和硅谷访学。2016年至2018年间,姚欣在硅谷联合多名企业家共同发起中国首家聚焦科技创业的非营利组织“AI创业营”,这段经历也为后来创办派想未来埋下了伏笔。

2018年,姚欣敏锐地发现:海量算力需求与分散、未被充分利用的算力供给之间存在巨大的结构性错配。于是,他与原PPTV首席架构师王闻宇(现派想未来首席技术官兼董事)共同创办派想未来,开启二次创业。他们两人均毕业于华中科技大学计算机专业,系师兄弟关系。

曾经为互联网视频先锋,如今踩中了边缘云计算这一热门赛道,姚欣的商业敏锐性相当出众。招股书显示,派想未来搭建了算力调度平台,汇聚并管理异构资源的闲置算力,以高效方式向客户部署,从而加速内容传输,提升快速响应与低延迟计算体验。

2023年,随着AI大模型技术爆发,GPU算力及AI推理需求激增,派想未来顺势进军AI云计算服务,将异构、跨区域的GPU资源转化为低成本、低时延、高可扩展的计算服务,服务全球AI原生应用、开发者及企业。公司还计划进一步扩展至“智能体基础设施”,为AI智能体自主、持久执行任务提供基础层支撑。

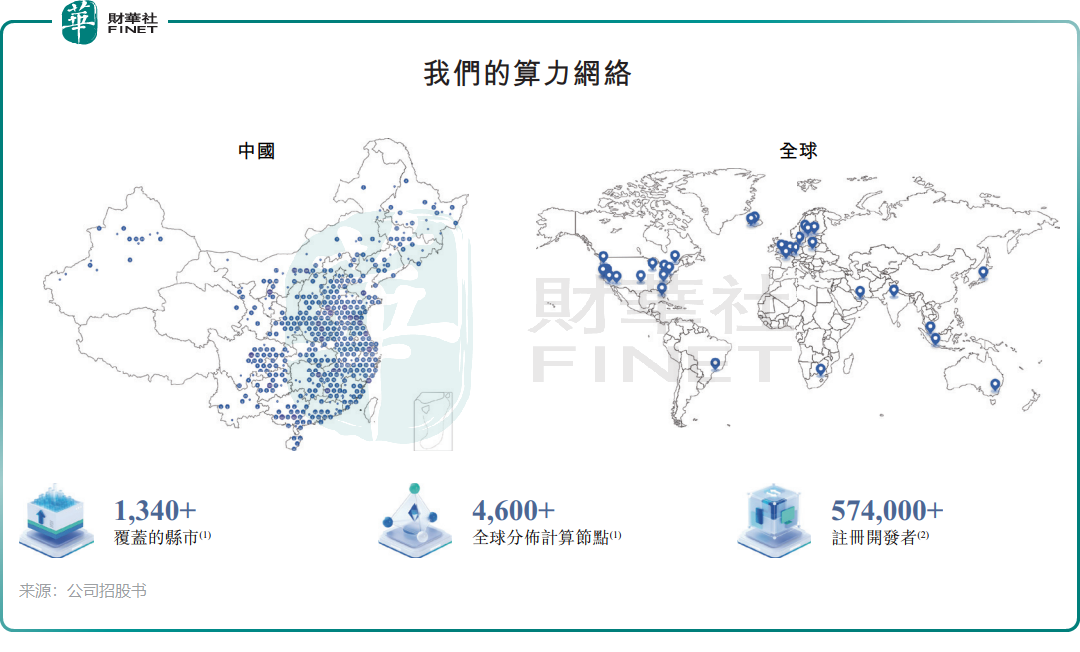

截至2025年底,公司算力网络已覆盖全球1340多个县市,包含4600多个计算节点。截至2026年4月底,其AI云计算服务在全球拥有超过57.4万名注册开发者。今年4月,其日均Token消耗量达10,280亿次,成为中国最大的独立AI云计算服务商。

国内主流云厂商(如阿里云、腾讯云)强调集中式、超大规模数据中心,AI环节聚焦“训练+推理”并重。而派想未来的差异化路径,则聚焦于AI落地的“最后一公里”——强调边缘下沉,主攻推理环节。

目前,公司已构建一个跨越三层整合的云计算平台:底层为全球算力网络,中层为MaaS(模型即服务),提供即用型模型存取,并通过专有推理优化技术提升效率。具体产品与服务包括:

1)边缘云计算服务:将算力下沉至网络边缘,靠近数据产生与使用的位置,而非集中式云数据中心;

2)AI云计算服务:专注AI推理,为大型企业提供弹性GPU资源,为中小企业和开发者提供多样化模型服务;

3)智能体基础设施:通过推理、规划与执行,使系统能够自主完成任务。

凭借跨地区时区差异及多样化客户群的交错需求,派想未来的平均GPU利用率在2025年一直高于75%,远超行业平均水平(40%-50%),从而显著降低了交付每Token的实际成本。

高增长背后的隐忧:亏损、负现金流与客户集中

差异化策略与市场地位,让派想未来成为资本的“吸金石”。自成立以来,公司完成多轮融资,嘉实基金、华福证券、风投机构Cyber Creation Ventures等均为其股东。2026年6月完成B-2轮融资后,公司估值达5.76亿美元,折合人民币约39亿元。

然而,国内AI云计算行业普遍面临“高增长、高投入、持续亏损”的困境,派想未来也未能幸免。

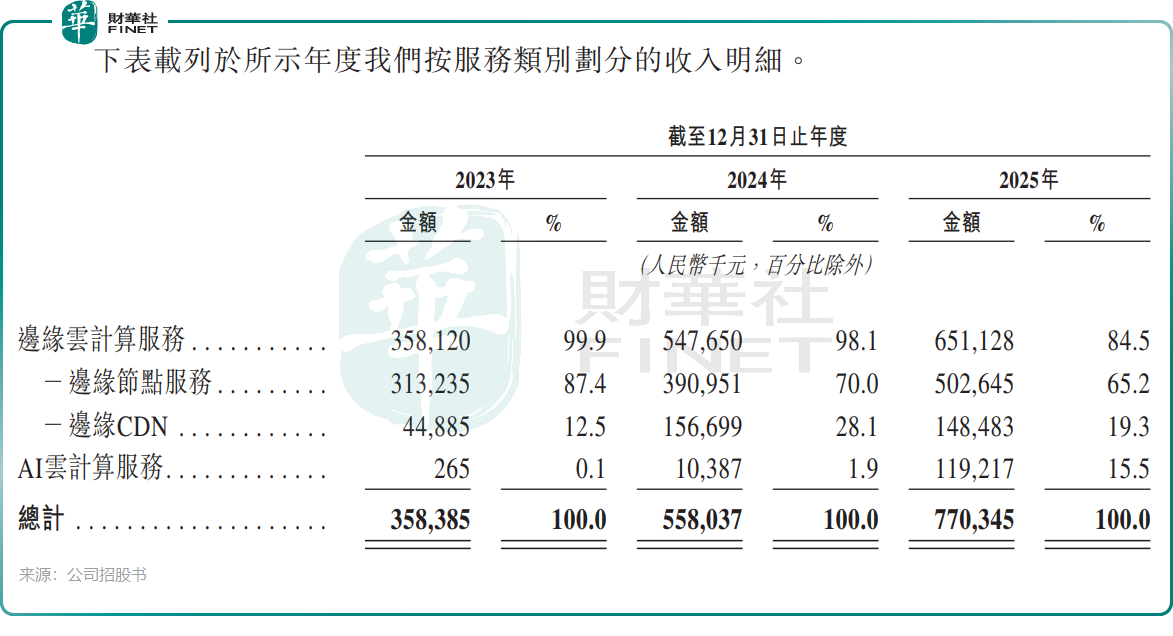

派想未来收入持续高增,但亏损不止。2023年至2025年,公司营收分别为3.58亿元(单位:人民币,下同)、5.58亿元、7.7亿元,复合年增长率达46.6%。收入结构上,基本盘边缘云计算服务仍为主力(2025年占比84.5%),该业务收入增速在2025年明显放缓。而AI云计算服务业务则在2025年成为公司强劲增长的引擎,收入由2023年的26.5万元激增至2025年的1.19亿元,2025年占总收入比重跃升至15.5%。

然而,由于AI业务处于早期投入阶段,尚未形成规模经济,公司整体陷入亏损泥潭。2023年至2025年,年内亏损分别为1.89亿元、2.94亿元及2.23亿元。公司预计2026年全年仍将持续净亏损,主要因研发、行政及销售营销开支较大。

根据招股书,派想未来预计2026年全年将持续出现净亏损,主要由于年内产生重大研发开支、行政开支以及销售及营销开支。

派想未来存在多项核心经营隐忧,值得投资者重点关注:

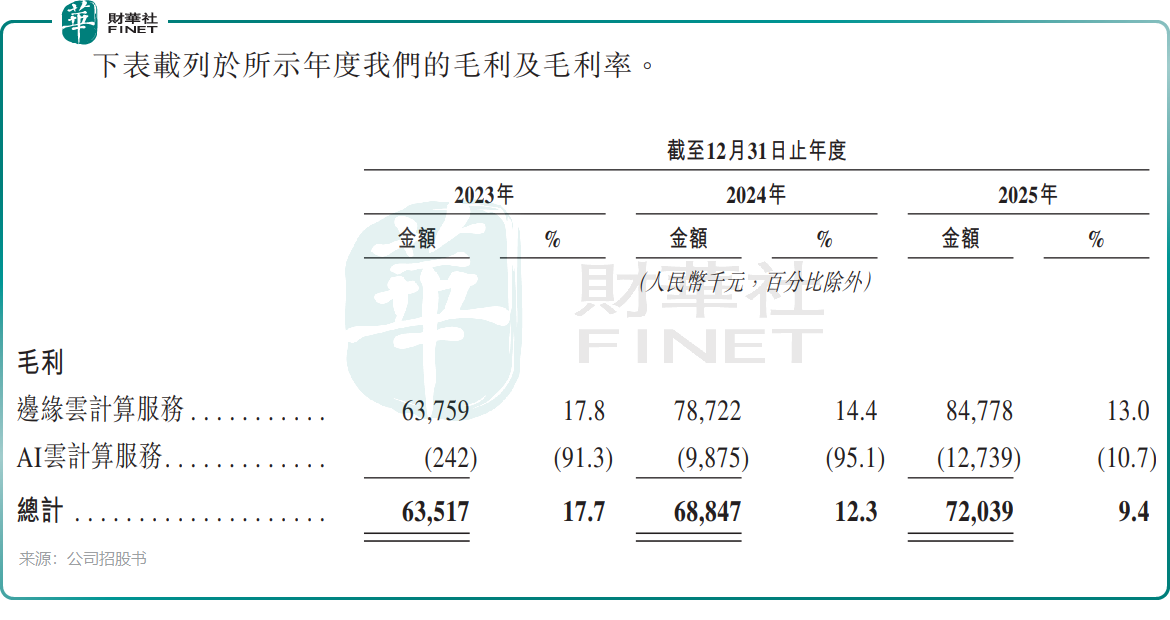

第一,盈利水平持续承压。公司边缘云计算服务毛利率持续走弱,自2023年的17.8%逐年下滑至2025年13.0%,拉低整体盈利表现。2025年毛利率下降,主要是由于公司为稳住业务规模、加深头部客户合作,主动采取竞争性定价。此外,AI云计算业务2025年仍未实现正向毛利率,业务扩张处于亏损投放阶段。

第二,客户集中风险突出。2023至2025年,公司前五大客户收入占总营收比重分别达92.5%、89.5%、79.0%,营收高度依赖头部客户,客户结构分散度不足。

第三,现金流与偿债风险严峻。2025年末公司流动比率仅0.4,短期偿债空间紧张;Wind数据显示,同期公司资产负债率高达246.93%。叠加经营性现金流连续三年净流出,2025年经营现金流出规模扩大至1.36亿元,公司主营业务缺乏自我造血能力,持续消耗存量资金。

对于港股上市募资所得款项用途,公司计划用于:提升公司于分布式云计算服务的技术能力及升级公司的AI云计算服务;海外扩张,特别是在成熟市场及潜力尚未开发的新兴市场;战略投资及收购;营运资金及一般企业用途。

总结

派想未来是一家踩中AI风口的独立云服务商,由PPTV创始人姚欣二次创业打造。公司聚焦边缘计算与AI推理,4600+节点、57万开发者、日均万亿Token消耗量构筑起行业地位。

但光鲜数据背后,三年亏损超7亿、毛利率接近腰斩、现金流告急、客户高度集中等隐忧同样触目。姚欣携5.76亿美元估值二闯港股,资本市场将用脚投票——是看好AI推理的长期爆发,还是担忧其“赔本赚吆喝”的商业模式难以为继?答案或将很快揭晓。

推荐文章