【IPO追踪】解禁来袭,智汇矿业(02546.HK)跌势将更汹涌?

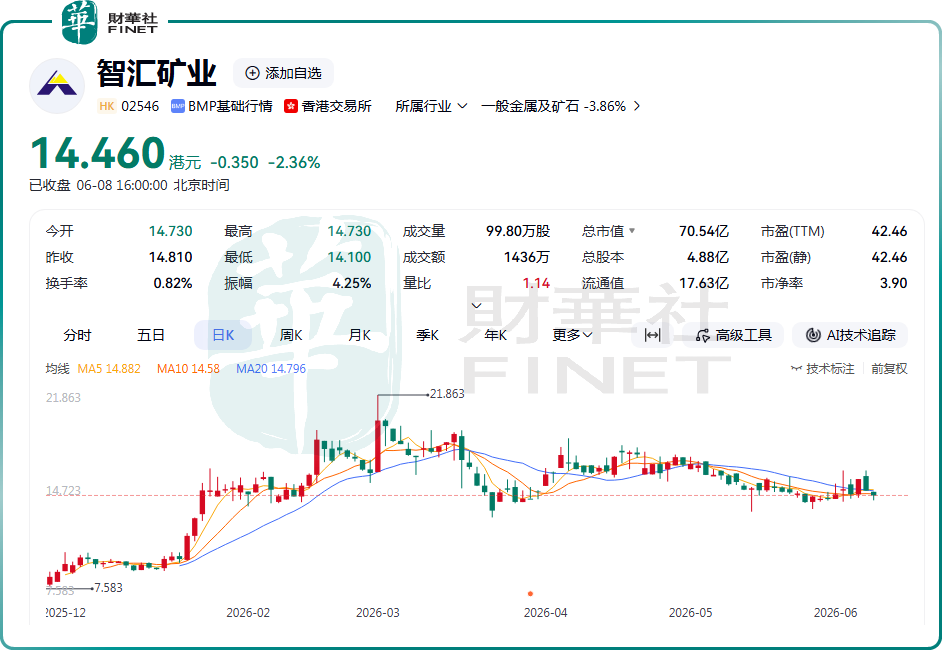

6月8日,智汇矿业(02546.HK)股价表现低迷,截至收盘,跌幅为2.36%,报14.46港元/股。

拉长周期看,颓势更为突出。自3月初创下上市新高后,股价便开启持续震荡走弱模式,截至目前,相较历史高位累计跌幅约三成,前期暴涨积累的浮盈被大幅吞噬。

作为一家刚于2025年12月19日上市的新股,智汇矿业在上市初期表现格外突出,股价快速上涨,短短2个多月,股价累涨3.8倍,赚钱效应显著。但自2026年3月2日该股触及21.86港元的上市历史高点后,获利盘集中出逃,股价进入持续震荡下行通道,估值逐步回归理性。

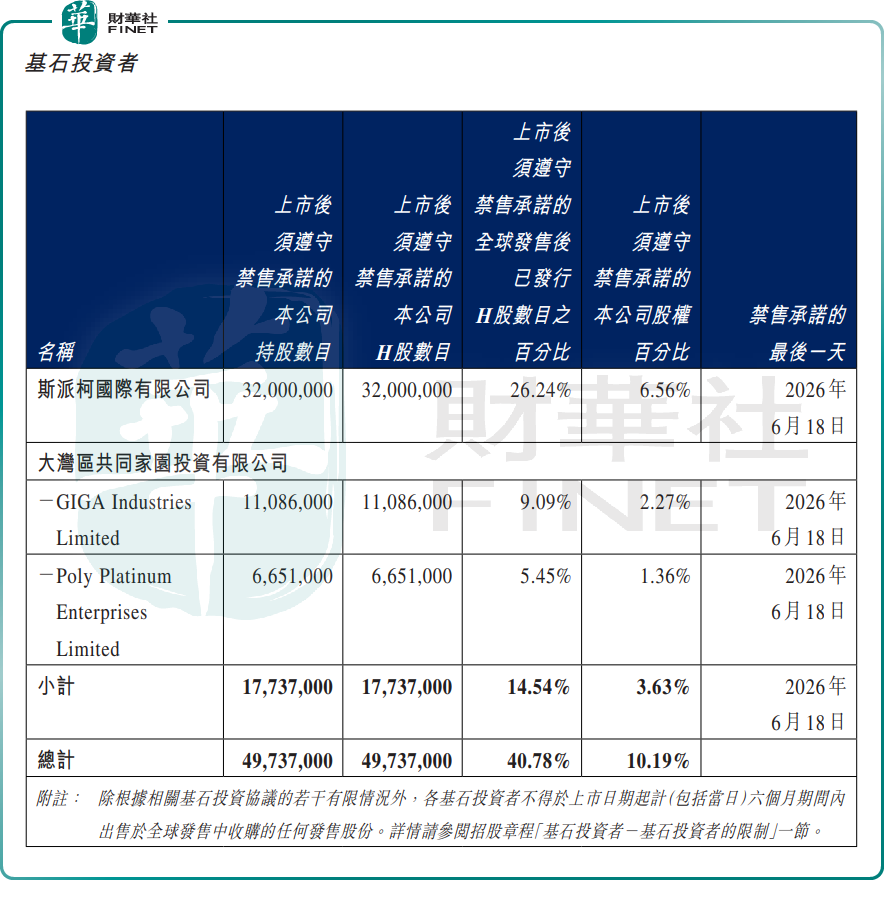

另需投资者注意的是,智汇矿业上市即将满半年,其基石投资者的禁售期也进入倒计时,短期股价压力进一步拉大。

据此前公司公告,智汇矿业基石投资者所持限售股份禁售期将于2026年6月18日届满。相关股份将于6月19日正式解禁流通。

目前,基石投资者合计持有限售股份约4973.7万股,占上市后禁售总股本比例10.19%,按当前股价测算,对应市值7.19亿港元。解禁预期及有色金属板块陷入回调双重压力之下,部分资金可能会选择提前离场,这也是近期公司股价疲软的重要诱因之一。

回到基本面看,智汇矿业是一家矿业公司,专注在中国西藏的锌、铅及铜的探矿、采矿、精矿生产及销售业务,成长性突出。公司主要产品包括锌精矿、铅精矿及铜精矿,收入来源为向中国境内客户销售上述精矿,客户群体涵盖有色金属贸易商及精炼厂。

行业地位方面,根据上海有色网的资料,以2024年西藏锌精矿、铅精矿及铜精矿的平均年产量计,智汇矿业分别排名第五位、第四位及第五位。

2025年,亮眼的业绩数据已印证了公司的高成长性。智汇矿业收入达6.16亿元,同比增长104.4%;归母净利润1.5亿元,同比增长168.63%;毛利率由34.66%提升至36.37%。

整体来看,智汇矿业当前属于“基本面向好+股价承压”的分化格局。亮眼的翻倍业绩为股价提供了底部支撑,降低了深跌的风险;但短期解禁压力、有色金属板块回调、高位获利盘出逃两大利空持续发酵,正在压制股价反弹空间。

有分析认为,在6月19日解禁落地、市场情绪企稳之前,该股大概率维持弱势震荡调整走势,投资者需谨慎规避短期波动风险,观望解禁后的资金流向,再把握后续布局机会。

推荐文章