【IPO追踪】“机器人大脑第一股”将诞生,仙工智能通过聆讯

机器人企业赴港上市热潮持续升温,香港资本市场即将迎来“机器人大脑第一股”。

6月7日,上海仙工智能科技股份有限公司(以下简称“仙工智能”)成功通过港交所上市聆讯,拿下港股“入场券”,中金公司担任独家保荐人。值得关注的是,公司是根据上市规则第18C章冲刺港交所的。

在港股IPO前,仙工智能已完成四轮融资,累计募资2.83亿元人民币,最近一轮C轮融资后估值达32.70亿元人民币。

智能机器人的“大脑”即核心控制器,成立于2020年的仙工智能,正是一家专注于机器人控制器、软件、机器人及配件(如激光雷达、相机、电机等)的企业。

资料显示,仙工智能创始团队毕业于浙江大学,曾三次夺得RoboCup机器人足球比赛世界冠军,在机器人控制与智能系统领域拥有深厚的技术积累。

据公司官网,仙工智能已服务超过2100家全球客户,涵盖特斯拉(TSLA.US)、大众一汽、比亚迪(002594.SZ)(01211.HK)、富士康、施耐德、西门子、卡特彼勒、联影医疗等国内外知名企业。招股书显示,其客户遍及超过35个国家和地区,覆盖3C、汽车、自动化设备、新能源、半导体、工程机械、生物医药等20多个细分行业。

发展至今,仙工智能已成为全球机器人控制器领域的隐形冠军。根据灼识咨询数据,按2025年机器人控制器销量计,仙工智能均位居全球和中国首位,市场份额分别为24.8%和45.2%。同时,按2025年收入计,在工业智能机器人企业中,仙工智能位列全球第七、中国第三,市场份额分别为1.1%和2.5%。

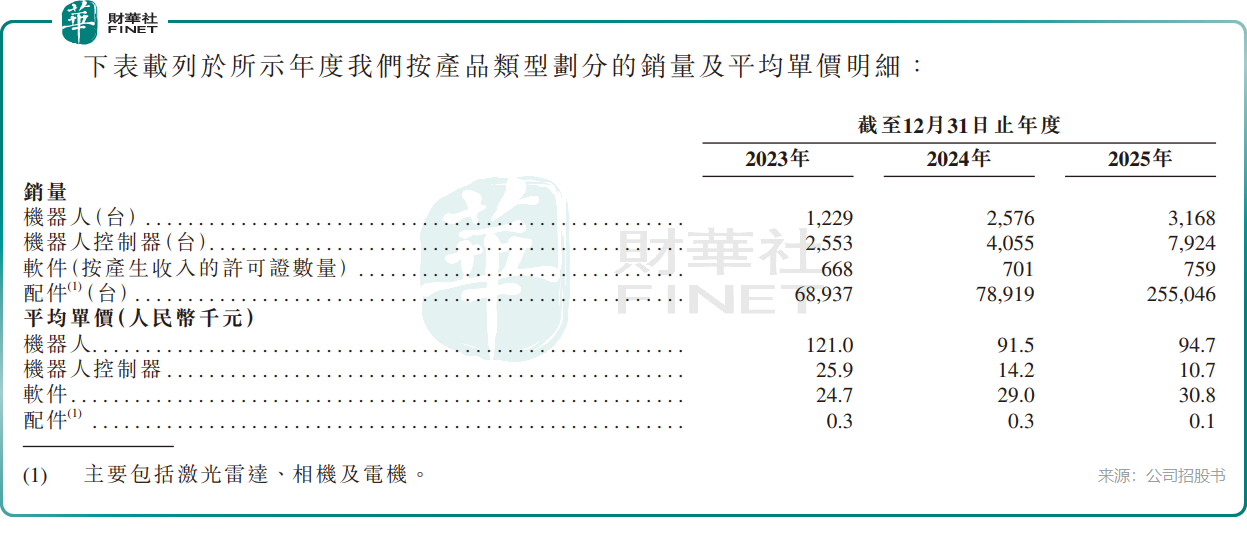

受益于国内机器人行业的蓬勃发展,仙工智能享受到了时代红利。招股书显示,公司签单客户数从2023年的620家增长至1114家,老客户占比从32.3%提升至44.9%。同期,机器人控制器及机器人销量大幅提升,平均单价显著下降,这一趋势与行业保持一致。

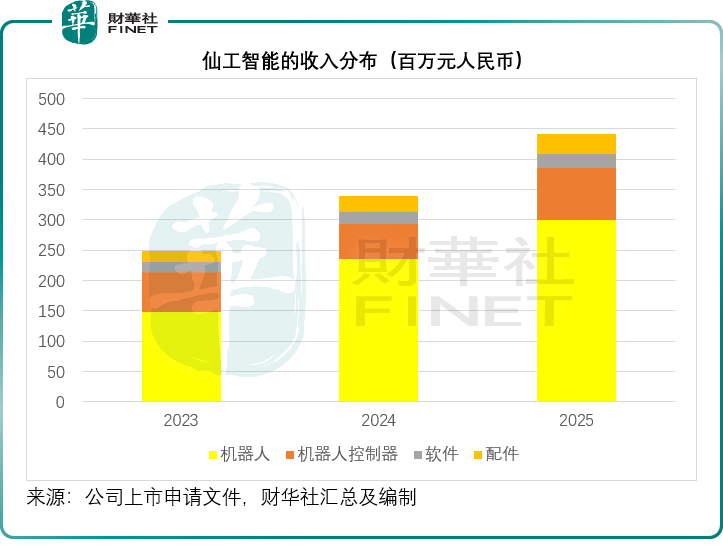

业绩方面,仙工智能收入从2023年的2.49亿元(单位人民币,下同)增长至2024年的3.39亿元,再到2025年的4.42亿元,复合年增长率为33.2%。同期,公司年内亏损分别为4770.4万元、4230.8万元及4706.6万元。

许多机器人赛道企业研发投入显著高于销售费用,仙工智能则相反。2025年,公司销售及分销开支、研发费用分别占收入的23.9%和17.9%。这两项开支长期维持较高水平,是公司尚未实现盈利的重要原因。

尽管是机器人控制器领域的绝对龙头,仙工智能的收入仍主要来自集成了SRC系列机器人控制器的机器人整机销售。2025年,该业务收入占比为67.9%,但毛利率仅为38.4%,远低于同期机器人控制器业务79.8%的毛利率。同年,机器人控制器业务的收入占比为19.3%。

2025年,仙工智能海外收入为7639.4万元,同比增长55.13%,增长势头强劲。但从整体营收结构看,海外业务仅占17.3%,公司仍高度依赖中国内地市场。

行业前景方面,在AI的进步及各行业对自动化需求不断增长的推动下,全球智能机器人产业正迸发式增长,尤其是工业场景需求更为旺盛。根据灼识咨询数据,全球机器人控制器市场中,从事独立控制器供应的供应商的控制器供应量预计到2030年将达30.83万台,2026年至2030年的复合年增长率为41.6%。

根据招股书披露,仙工智能此次上市募资计划用途主要包括:1)推进尖端AGI(通用人工智能)及具身智能技术等领域的研发;2)建设集研发、运营、组装及测试功能于一体的多功能中心;3)开展机器人产业链上下游的投资并购;4)建立全球销售体系。

推荐文章