【IPO速递】CDMO赛道再迎选手,智享生物手握近200个项目,负债高企

6月1日,智享生物(苏州)股份有限公司(以下简称“智享生物”)正式向港交所主板提交上市申请,独家保荐人为东兴证券(香港)。这标志着这家成立于2018年的生物制剂CDMO企业,正式踏上资本市场新征程。

智享生物是一家以生产为驱动的全生命周期CDMO(合同开发与生产组织),专注于生物制剂领域。在港股市场上,与之同属CDMO赛道的上市公司包括药明生物(02269.HK)、金斯瑞生物科技(01548.HK)、东曜药业(01875.HK)以及泰德医药(03880.HK)等。

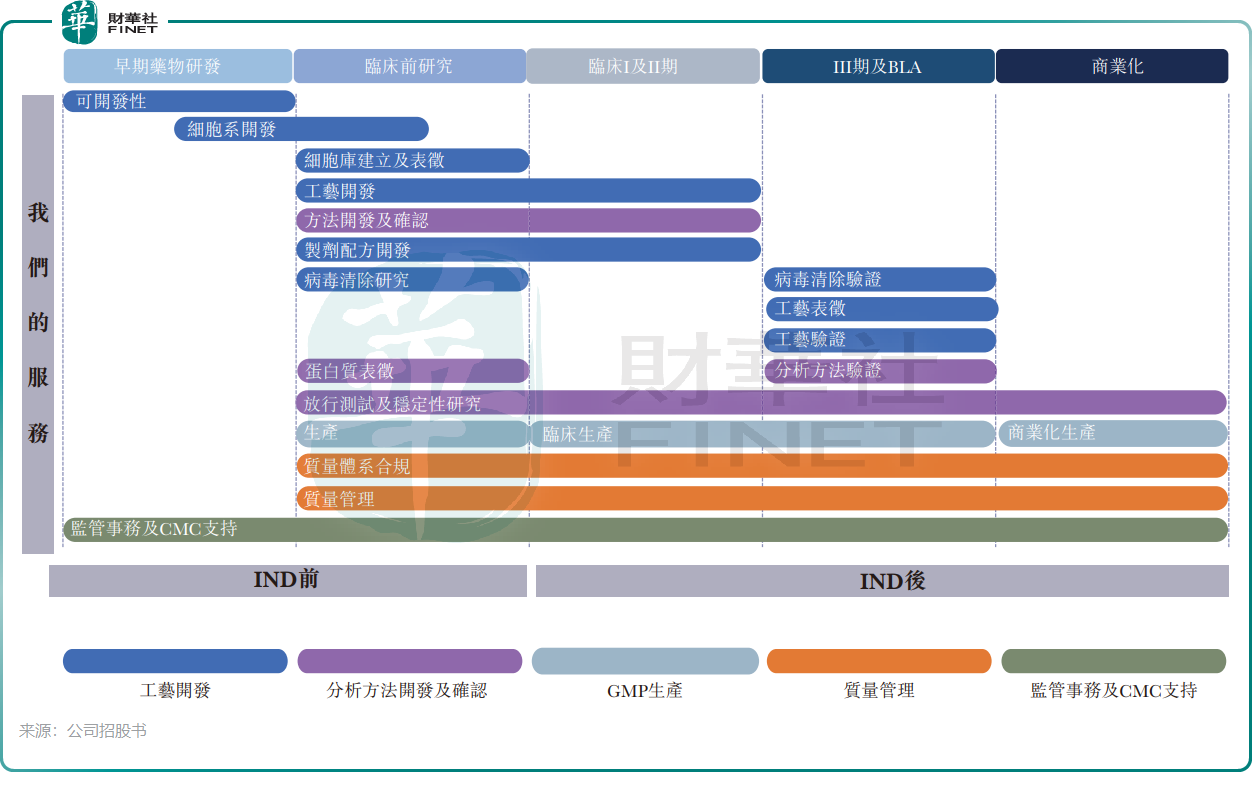

智享生物主要提供生物制剂开发及生产的CDMO解决方案,即工艺开发、分析方法开发及验证、药品生产质量管理规范(GMP)生产、质量管理;及监管事务及化学、制造及控制(CMC)支持。公司认为,其是中国少数真正将客户未来商业化规模生产及上市后产能爬坡需求纳入产能规划、设施设计及建设的生物制剂CDMO之一。

截至最后实际可行日期,公司为200多家客户提供CDMO服务,涵盖超过400个项目,涉及200多款药物及候选药物,其中包括3款已获批药物及20多个处于后期开发阶段的项目。

市场地位方面,根据弗若斯特沙利文的资料,按2025年商业化产品数量计,智享生物在中国生物制剂CDMO公司中排名第二,并且按2025年收入计,公司在中国的治疗性抗体药物领域的生物制剂CDMO中排名第三。

智享生物的商业模式较为清晰,公司推行“一款分子,一路同行”的策略,与客户在药物早期开发阶段就开始绑定,贯穿整个生命周期。这一策略成效显著,2023年至2025年期间,公司前30大客户的重复订单率高达100%。

此外,公司产能优势较为突出,截至2025年末,公司总投产产能达11.34万升。其中,位于常熟的单体厂房产能达8.53万升,在中国同类厂房中排名第一。

公司的项目组合稳步增长,于2023年、2024年及2025年分别拥有122个、163个及197个项目组合。

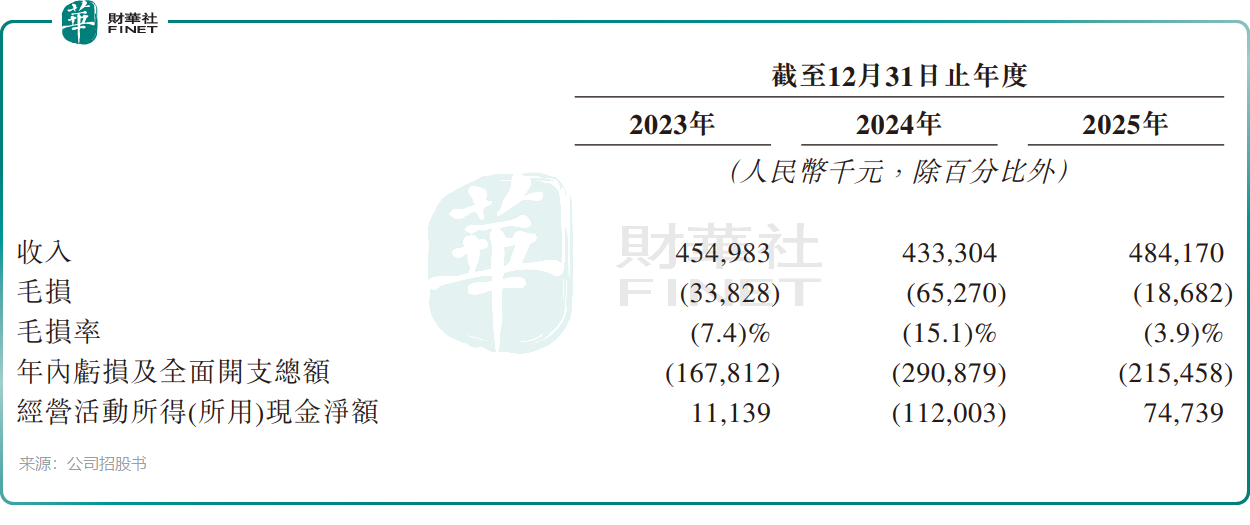

然而,尽管项目组合数量稳步增长,但公司收入增长不稳定,且持续产生亏损。2023年、2024年及2025年,公司收入分别为4.55亿元(单位:人民币,下同)、4.33亿元及4.84亿元,同期年内亏损分别为1.68亿元、2.91亿元及2.15亿元。

智享生物客户集中度较高,于2023年、2024年及2025年,来自前五大客户产生的总收入分别占各年度总收入的49.3%、40.5%及55.8%。

国内CDMO行业竞争激烈且高度集中,尤其在非头部企业之间,价格战与客户争夺压力较大。智享生物虽然在部分细分指标上排名靠前,但与行业龙头如药明生物相比,收入规模仍有显著差距。

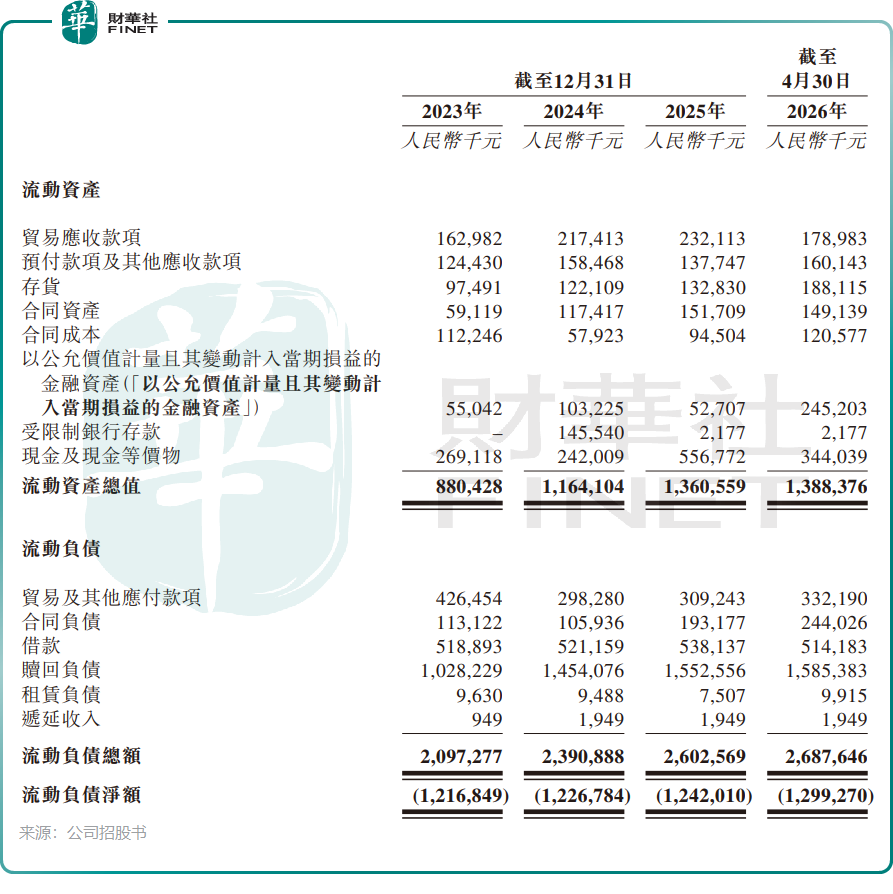

与此同时,公司负债水平较高。截至2025年12月31日,流动负债净额为12.42亿元,至2026年4月30日进一步增至12.99亿元。根据Wind数据,截至2025年12月31日,公司资产负债率高达125.61%。

招股书显示,2024年7月完成C+轮融资后,智享生物估值约为59.1亿元。公司IPO前吸引了多家知名投资机构,包括君联资本(持股6.54%)、清松资本(5.07%)、高榕创投(1.90%)等。公司创始人、董事会主席兼CEO李智通过直接和间接持股,合计控制公司约57.84%的表决权。

李智拥有丰富的行业资历,曾担任信达生物(01801.HK)细胞培养工艺开发总监及研发体系运营负责人;历任康弘药业(002773.SZ)附属成都康弘生物中试放大车间主任;并曾在石药集团(01093.HK)附属明复乐药业(广州)担任细胞培养团队负责人。

行业前景方面,智享生物站在了一条黄金赛道上。弗若斯特沙利文资料显示,在中国,生物制剂CDMO市场规模由2020年的91亿元扩大至2025年的325亿元,期间年复合增长率为28.9%。展望未来,该市场规模预计于2030年将达到880亿元,2025年至2030年的年复合增长率为22.1%,到2035年,市场规模预计进一步增至2164亿元,2030年至2035年的年复合增长率为19.7%。

对于港股上市募资所得款项用途,公司计划用于:资助公司常熟基地建设两座额外原液生产设施(每座设施年产能为96万L);资助公司常熟基地建设两座生产ADC的专门设施;资助公司常熟基地建设新生物制药开发设施;资助公司常熟基地建设AI数据中心;营运资金和其他一般公司用途。

推荐文章