【IPO追踪】解禁即将来袭!天域半导体(02658.HK)持续走低

6月1日,天域半导体(02658.HK)股价震荡博弈十分激烈。该股早盘拉升,一度上涨5.36%,随后快速下杀,截至发稿,该股跌幅2.59%,报50.85港元/股,已陷入“破发”泥潭。

作为2025年12月5日登陆港股的新晋标的,天域半导体上市以来全程上演“过山车”式波动,股价大起大落成为常态。近日,该股刚触及63.5港元/股的历史高点,随后快速回调,迄今股价回撤19.92%,短期获利了结、资金博弈情绪浓厚。

更令市场担忧的是,上市刚满半年的天域半导体,即将迎来一场“解禁大考”,其股价或将进一步承受下行压力。

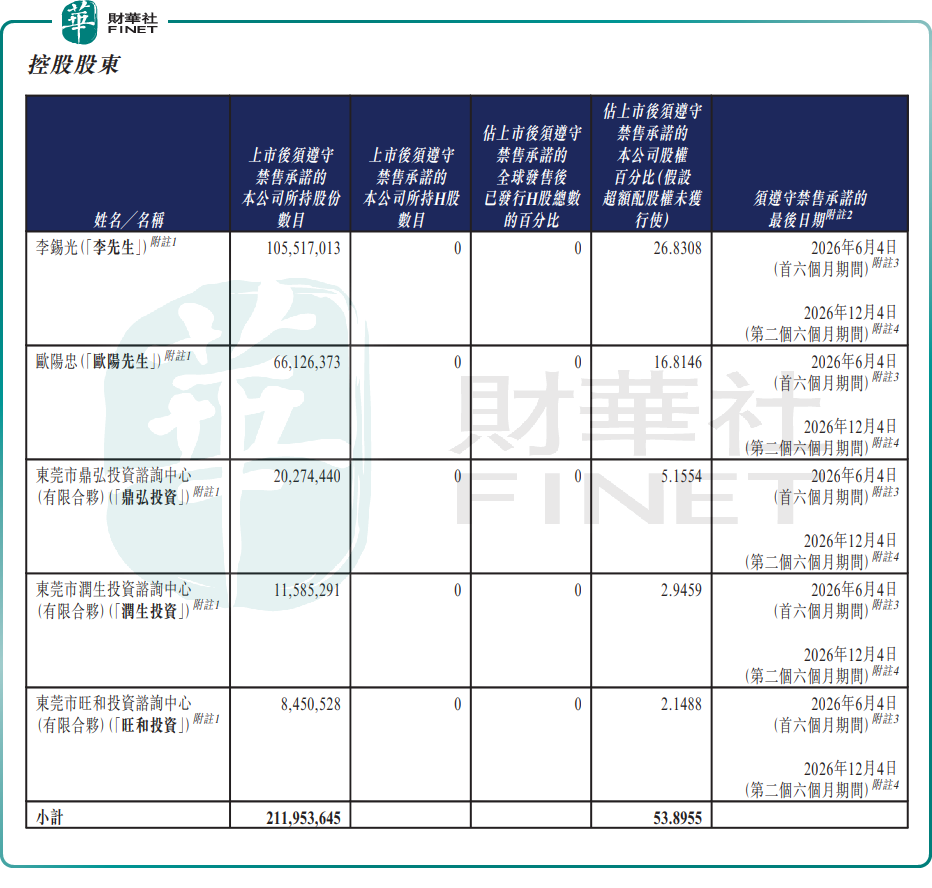

据公司公告,天域半导体控股股东所持限售股份锁定期分别至2026年6月4日、2026年12月4日;基石投资者的禁售期也将于2026年6月4日(周四)届满。相关股份将于6月5日(周五)正式解禁流通。

目前,天域半导体控股股东所持限售股份约2.12亿股,占上市后禁售总股本比例53.90%,按当前股价测算,对应解禁市值规模庞大;基石投资者解禁股份约278.49万股,占比0.76%。

随着解禁期的临近,相关股东是否会在解禁之后“割肉”离场(第二个解禁期前,控股股东仍须为控股股东),这将决定天域半导体股价的短期压力,亦成市场关注焦点。

作为中国最大、全球第三大自制碳化硅(SiC)外延片制造商,天域半导体主要提供4英寸及6英寸碳化硅外延片,具备8英寸量产能力,通常可用于终端应用场景,包括新能源行业(包括电动汽车、光伏、充电桩及储能)、轨道交通、智能电网、通用航空(如电动垂直起降航空器(eVTOL))及家电等行业。

从行业大势来看,当前碳化硅产业正迎来高景气上行周期。华西证券研报指出,AI时代浪潮下,SiC在AI相关领域的需求有明显增长,并且未来存在大量增长空间。该行强调,随着下游应用需求的快速增长,全球大厂加大对SiC的重视,进而增加对SiC芯片产线的投资,有望催化上游衬底、设备的新增需求。

依托行业风口加持,天域半导体业绩实现稳步增长。2025年,天域半导体实现营收7.09亿元,同比增加36.49%。这主要得益于6英寸及8英寸碳化硅外延片销量大幅增长。

不容忽视的是,公司目前仍未摆脱亏损困境。2025年天域半导体实现归母净亏损5560.5万元,尽管亏损同比大幅收窄88.71%,减亏成效显著,但尚未实现盈利。

据了解,公司亏损大幅收窄,主要得益于三大核心利好:一是由于销量增长带动规模效应;二是存货减值大幅减少(从2024年3.15亿元降至1307.3万元);三是采用国产碳化硅衬底等原材料显著降低采购成本。

站在当前节点,天域半导体正陷入“赛道景气+企业亏损+解禁压力”的三重博弈格局。有分析指出,长期来看,碳化硅赛道受益于新能源、AI双轮驱动,成长逻辑清晰;但短期来看,公司持续亏损的基本面尚未扭转,叠加股份解禁的抛压风险,股价大概率会延续震荡承压态势。后续,投资者需密切关注解禁后的股东减持动向以及公司盈利修复进度。

推荐文章