【IPO速递】弃A赴港!观安信息扭亏为盈,客户集中风险待解

近期新股市场继续走强,丹诺医药-B(06872.HK)、拓璞数控(07688.HK)、翼菲科技(06871.HK)等多股在上市后录得显著上涨。

而在近日,来自信息安全赛道的上海观安信息技术股份有限公司(简称“观安信息”)向港交所递交了招股书,拟登陆港股主板,由工银国际、中泰国际担任联席保荐人。

值得一提的是,观安信息的资本之路一波三折。公司早在2020年9月便牵手海通证券启动A股上市辅导,但受IPO周期长、政策及市场不确定性等因素影响,于2020年12月主动撤回申请,闯关A股就此止步。

而此番转战港股,观安信息带来了颇为豪华的股东阵容。招股书显示,公司自成立至今已完成多轮融资,背后站着包括上海国资(上海国鑫、上海信息)、国开制造、中移创新等投资机构。

根据招股书,观安信息是国内专业智能化信息安全解决方案服务商,通俗来说,就是为企业和机构筑牢数据、网络双重安全防线,避免数据泄露、网络攻击等风险。核心业务分为数据安全、网络安全、其他解决方案三大板块,细分产品涵盖数据脱敏、水印及溯源、API监控、网络攻防等,同时提供平台、标准化软件及专项服务三类交付模式。下游深度绑定电信、能源电力、政府公共实体三大核心领域,也是行业高壁垒优质赛道。

根据弗若斯特沙利文报告,按2025年收入计,观安信息在中国提供数据安全平台的专业安全提供商中排名第一(市场份额9.7%),在中国提供数据安全的专业安全提供商中排名第七(市场份额3.8%),在中国提供信息安全的专业安全提供商中排名第十三(市场份额1.8%)。公司亦是中国信息安全领域早期应用大数据分析和AI技术的参与者。

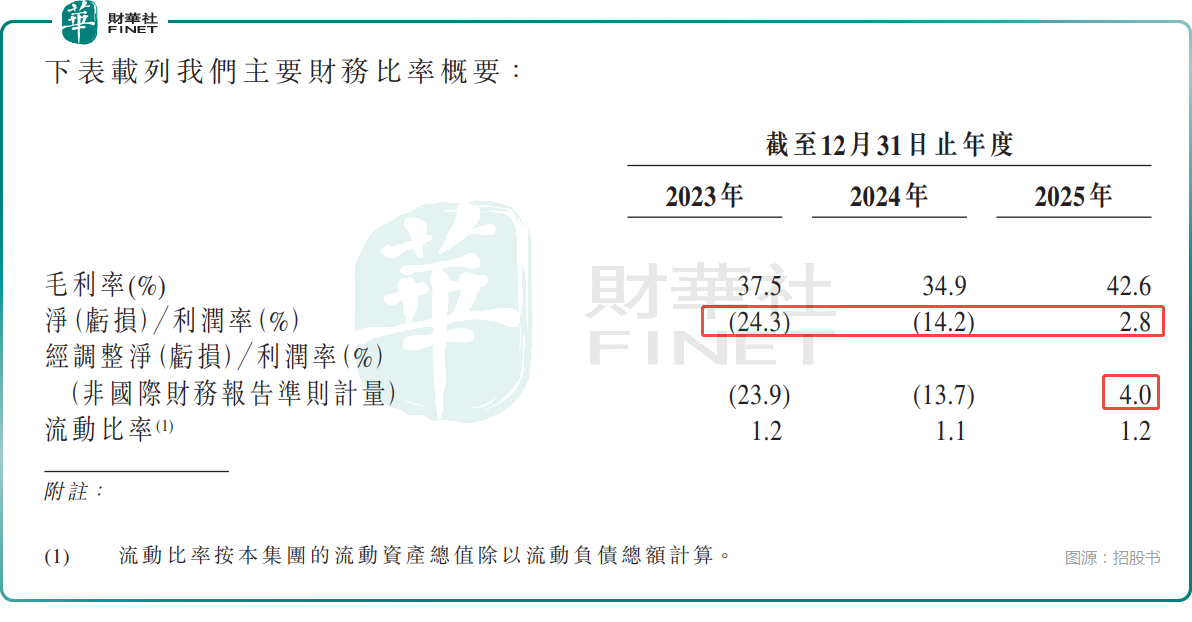

业绩层面,2023-2025年,观安信息的收入从5.16亿元(人民币,下同)连续增至7.08亿元,表现稳健;毛利率从37.5%回升至42.6%,盈利修复明显。

但短板同样醒目,2023年亏损1.25亿元,2024年亏损9374.3万元,直至2025年才实现2015.3万元的微利;年内净利率则分别为-24.3%、-14.2%、2.8%,趋势向好,但2025年的净利率依然处于一个较低的水平,盈利基础还比较薄弱。

现金流方面,公司2023年、2024年的经营现金流连续流出,2025年才转正,但也仅为32万元,这个指标需要持续跟踪。

此外,观安信息的客户集中度持续走高,是值得留意的潜在风险点——前五大客户的收入占比从2023年的62.2%增至2025年的70.1%,其中最大客户是中国三大电信运营商之一,2025年的收入占比达到36.6%。

虽然说客户集中在中国电信技术服务行业十分普遍,但过于依赖单一大客户,仍有可能会削弱公司议价能力,也对业绩稳定性和经营独立性构成潜在影响。

观安信息的贸易应收款项及票据从2023年的1.13亿元飙升至2025年的3.19亿元,周转天数从71天拉长至155天。而公司已连续三年计提金融及合约资产减值,且在连续增加,对利润的侵蚀在加大,其中的主要原因就是贸易应收款项减值亏损增加。

此次赴港上市,观安信息拟将所得款项投向四大方向:加码核心技术研发,完善及扩充产品矩阵;扩展销售网络及加强在中国与海外的市场营销工作;开展产业链战略并购与合作;剩余资金补充日常营运。

推荐文章