【IPO速递】为电网、高铁等做“虚拟考场”,科梁信息弃A转H

5月20日,上海科梁信息科技股份有限公司(以下简称“科梁信息”)向港交所递交招股书,计划登陆主板上市,独家保荐人为国金证券(香港)有限公司。

这并非科梁信息首次冲刺资本市场。公司曾两度筹备科创板上市:2021年1月与安信证券签署辅导协议并备案,2023年3月终止;2024年1月与海通证券重启辅导,2025年7月因转战港交所而终止相关协议。

科梁信息成立于2007年,核心技术涵盖电磁暂态仿真(EMT仿真)、机理-数据双驱动建模、数模混合仿真(HIL仿真)及频域稳定性分析。公司致力于为新型电力系统与高端装备电气系统的规划、设计、建设、运行全生命周期,提供仿真测试类软硬件工具产品及定制化综合解决方案。

通俗来讲,科梁信息的业务模式可以理解为:为国家电网、新能源、飞机、高铁等复杂电气系统打造“虚拟模拟器+测试台”,在项目实际落地之前,先在数字环境中进行仿真测试,确保系统安全可靠,避免故障、跳闸或事故。

在港股市场,与科梁信息存在业务重叠的上市公司包括五一视界(06651.HK)、诺比侃(02635.HK)及博耳电力(01685.HK)等。

科梁信息的产品与服务已广泛应用于“源—网—荷—储”全价值链环节,以及AI数据中心(AIDC)、飞机、卫星、船舶等高端装备领域。其典型客户覆盖国家级电网公司、两大能源企业、前十强电力设备制造商、十大发电集团及全球前五大储能公司,几乎囊括了中国能源电力行业最核心的参与者。

根据弗若斯特沙利文的资料,2025年,科梁信息是中国新型电力系统行业中最大的国内独立数字能源解决方案提供商。同时,按2025年收入计,公司在该行业数字能源解决方案市场中排名第三,市场份额为5.5%。

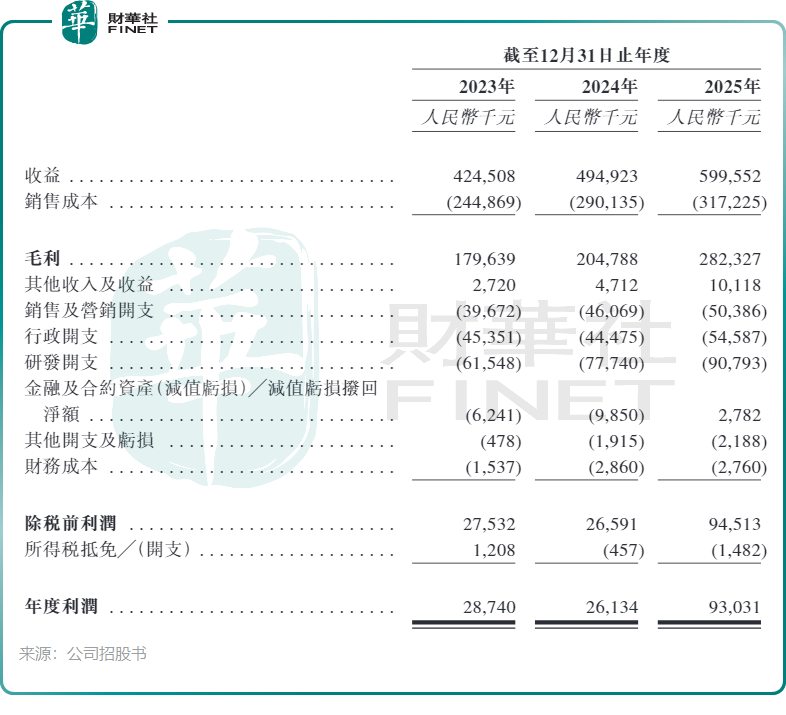

从业绩表现来看,科梁信息呈现出高增长与隐忧并存的复杂图景。2023年至2025年,公司营收从4.25亿元增至6亿元,2024年、2025年分别同比增长16.6%和21.1%。同期年度利润分别为2874万元、2613.4万元和9303.1万元,其中2025年同比大幅增长256%。

科梁信息的毛利率表现强劲,由2024年的41.4%提升至2025年的47.1%,主要得益于高毛利的新型电力系统业务收入占比从2024年的72%提升至2025年的84.7%。

不过,公司面临的竞争压力也在加大。招股书显示,科梁信息的投标成功率逐年下滑,由2023年的70.9%降至2025年的56%。公司表示,随着越来越多的市场参与者进入或扩大在该行业的业务,招标过程中的竞争日趋激烈,从而导致投标成功率下降。

与此同时,公司的客户集中度较高。2023年、2024年及2025年,前五大客户贡献的收入分别占总收入的51.0%、46.5%及55.1%。

从行业前景来看,弗若斯特沙利文数据显示,新型电力系统行业的数字能源解决方案市场预计将比高端设备电气系统行业增长更快,主要得益于新型电力系统建设加速以及“源—网—荷—储”各环节对全生命周期优化支持需求的持续上升。预计全球及中国该细分市场将在2026年至2030年期间分别以14.8%和17.0%的复合年增长率快速增长。

关于港股上市募资所得款项的用途,科梁信息计划用于:研发技术、工具产品及解决方案;拓展中国及海外客户服务网络,并开展销售与营销活动;寻求潜在投资与并购机会;以及补充营运资金及一般公司用途。

推荐文章