【IPO追踪】越赚越跌!遇见小面破发41%,疯狂开店只是饮鸩止渴?

5月8日,遇见小面(02408.HK)股价颓势延续,股价一度创出上市以来新低的4.06港元/股。截至发稿,遇见小面跌幅为1.44%,报4.12港元/股,较7.04港元的发行价已累计下跌超41%,市值较上市首日蒸发超20亿港元,交投情绪持续低迷。上市不足半年,所谓“中式面馆第一股”的光环早已荡然无存。

回溯其上市历程,2025年12月5日,遇见小面顶着“中式面馆第一股”的头衔,以7.04港元的发行价登陆港交所,却上市首日即破发,上市首日跌幅达27.84%。今年1月中旬至2月中旬,该股曾迎来一波短暂的上涨,一度冲至6.07港元/股高点;然而短暂脉冲后便持续进入下行通道,至今较发行价跌超4成,短期未见任何企稳信号。

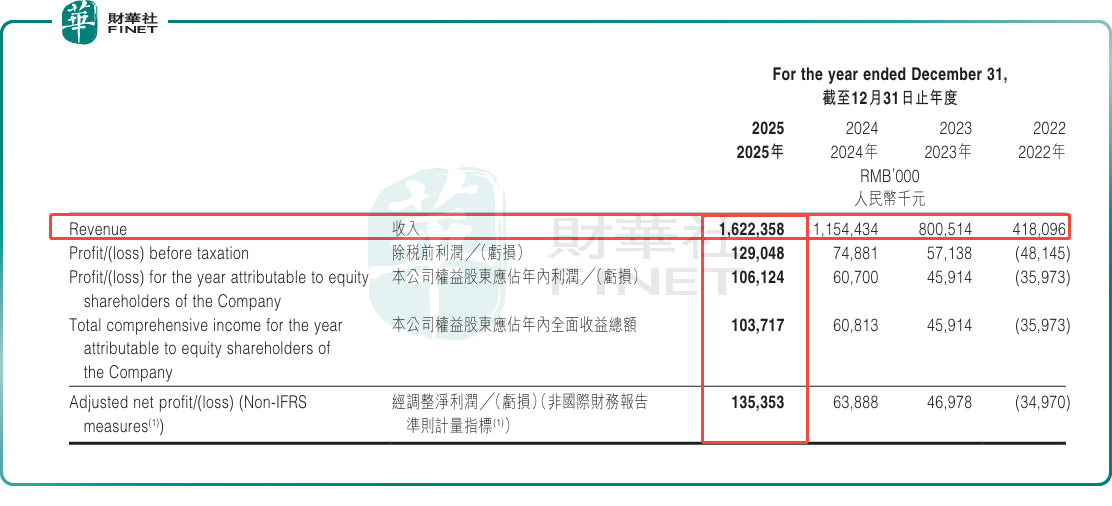

从业绩报表看,作为一家主打重庆小面及川渝风味的中式面馆连锁品牌,2025年遇见小面交出了一份纸面亮眼的成绩单。年内,公司营收16.22亿元,同比增长40.5%;归母净利润1.06亿元,同比大增74.8%;经调整净利润达1.35亿元,同比飙升111.9%。

在整体餐饮大盘增速放缓、线下消费复苏乏力的大背景下,这种翻倍式的利润增长看似难得。但深入拆解其增长逻辑就会发现,这份亮眼业绩存在美中不足之处。

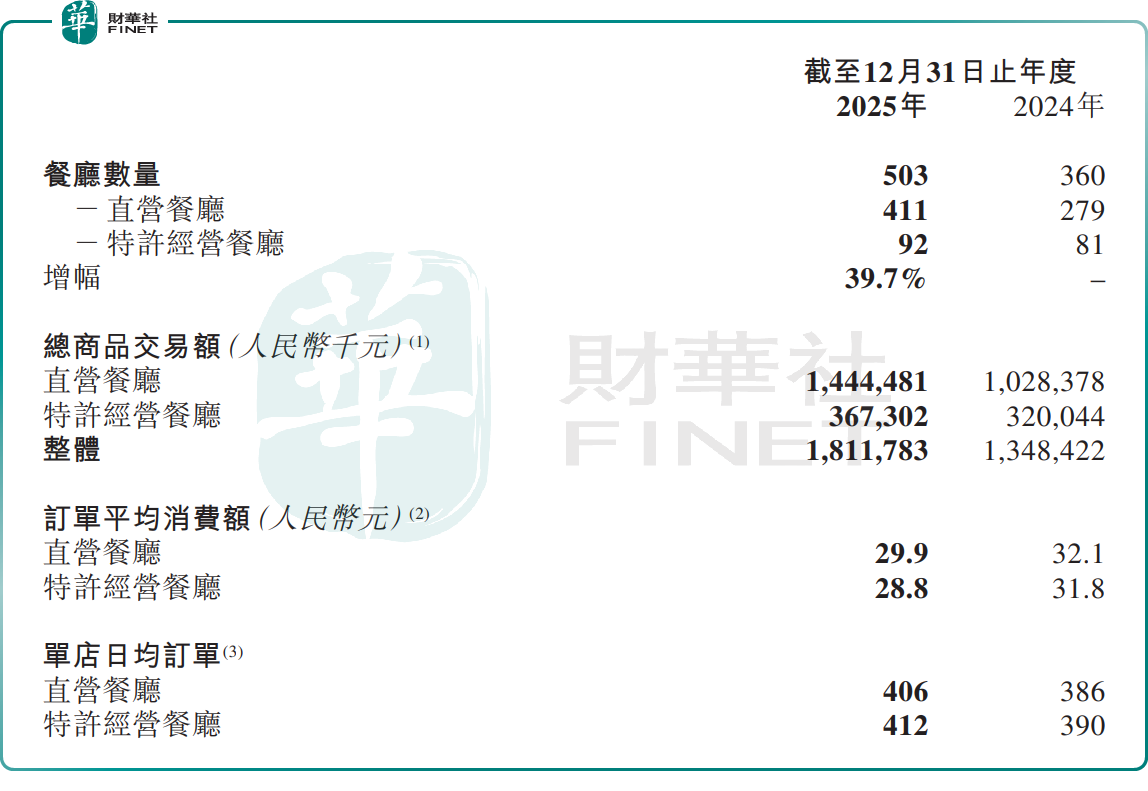

门店扩张是业绩增长的核心驱动力。截至2025年底,遇见小面门店总数达503家,同比增长39.7%,但同店销售额仅微增1%。客单价也同步下滑,2025年,直营门店订单平均消费额从2024年的32.1元降至29.9元,特许门店从31.8元跌至28.8元。

这说明,遇见小面业绩增长主要依赖“以价换量+疯狂开店”,单店盈利能力走弱,其业绩增长的可持续性被打上一个问号。

此外,遇见小面的直营门店占比约八成,这意味着公司需要独自承担重资产成本。随着公司扩张步伐的不断加快,现金流压力也会与日俱增。

当前,遇见小面并未放缓扩张的脚步。根据规划,2026年公司还将新开150-180家门店。截至2026年2月28日,已开设20家新餐厅,另有76家处于筹备中。在竞争激烈且尚处于修复阶段餐饮行业,这种激进的扩张策略和盈利模型,引发投资者广泛担忧。

倘若单店盈利持续走弱、加盟模式不及预期,这种逆势扩张无异于饮鸩止渴,只会进一步加剧公司的现金流压力与经营风险。

此外,持续发酵的“预制菜风波”,不仅给包括遇见小面在内的多家连锁餐饮企业带来巨大舆论争议,更直接挫伤了二级市场对餐饮板块的做多信心。2026年至今,港股餐饮板块累计下跌2%,显著跑输恒生指数大市。

当前港股二级市场对餐饮赛道已形成普遍的谨慎投资预期,在此行业环境下,业绩表现相对平稳的遇见小面亦难以独立于板块走势,估值出现被动压制。公司年内已实施数十笔股份回购操作,仍未能有效逆转股价的下行趋势,亦印证了当前市场的谨慎态度。

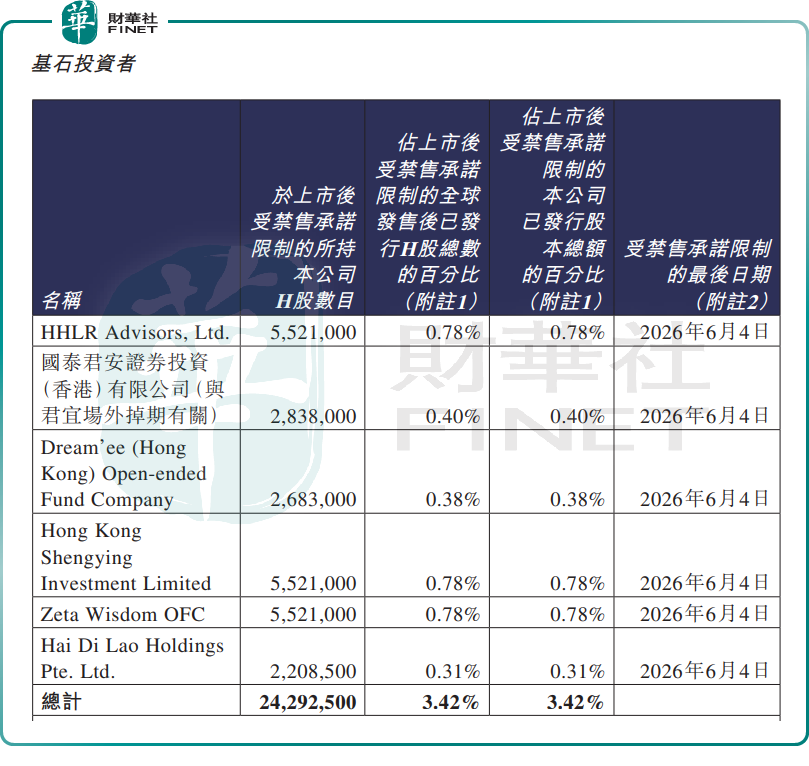

另值得注意的是,遇见小面即将迎来一场“解禁大考”。根据公告,遇见小面基石投资者所持限售股份的禁售期将于6月4日届满,6月5日起正式迎来解禁流通。

目前,基石投资者合计持股2429.25万股,占全球发售后已发行股份比例3.42%,若按当前股价估算,对应市值约1亿港元。

遇见小面上市后股价长期深陷破发困局,解禁之后基石投资者是否会选择“割肉”离场,成为市场最担心的问题。而这种不确定性,无疑将给本就脆弱的股价再添抛压。

推荐文章