【IPO追踪】解禁即将来袭!银诺医药(02591.HK)陷入破发泥潭

5月7日,国产减肥药企银诺医药-B(02591.HK)股价继续走弱,盘中一度触及13.02港元/股,创上市新低;截至发稿,跌幅为2.03%,报13.04港元/股,总市值缩水至59.6亿港元。

时间拉回2025年8月15日,银诺医药正式登陆港交所,上市首日即巅峰,收盘暴涨206.48%,一度让市场对其寄予厚望。但高光过后,该股便进入漫长的下行通道,最终出现破发。截至目前,股价较高点(74港元/股)大跌约82%,较发行价也已累计下滑约29%。

究其原因,股价持续探底,核心在于公司业绩基本面成色不足,撑不起市场的预期。

资料显示,自2014年成立以来,银诺医药已建立了针对糖尿病和其他代谢性疾病的候选药物管线。

2025年对银诺医药而言是关键的一年,其核心产品——依苏帕格鲁肽α于2025年1月获批治疗2型糖尿病,并于2月在中国内地及9月在澳门实现商业化上市;2025年12月,该产品成功纳入国家医保药品目录,自2026年1月1日起生效,成为首个纳入医保的国产人源长效GLP-1受体激动剂。

与此同时,银诺医药还在推进该产品减肥、代谢性脂肪性肝炎等适应症的研发,试图拓宽市场空间。

从业绩层面看,2025年,得益于依苏帕格鲁肽α的上市,银诺医药实现营业收入1.32亿元,终于摆脱了“零收入”的尴尬。

不过,在盈利端,由于研发投入的增加,以及商业化费用上升,亏损额显著扩大。2025年,公司归母净亏损从上年同期的1.75亿元增加至3.41亿元。

由于亏损扩大,且短期也看不到银诺医药明确的盈利拐点,一定程度上打击注重基本面投资者的信心。

此外,从赛道竞争方面来看,近两年GLP-1领域玩家快速增多,竞争十分激烈。

诺和诺德、礼来凭借先发优势和全产业链布局占据全球主导地位;恒瑞医药、信达生物等国产药企纷纷发力,在多靶点、口服剂型等领域实现突破。反观银诺医药,核心产品依苏帕格鲁肽α虽有医保加持,但在众多竞品围剿下,想要突围难度很大,商业化之路挑战重重。

有分析表示,如今资本市场对生物医药企业估值愈发理性,早已不是“讲故事、炒概念”就能撑起高股价的时代了。上市之前,市场炒作GLP-1赛道的风口,给予了银诺医药过高的估值预期;而当市场情绪降温,业绩基本面的短板暴露,股价自然会回归其本身的价值。

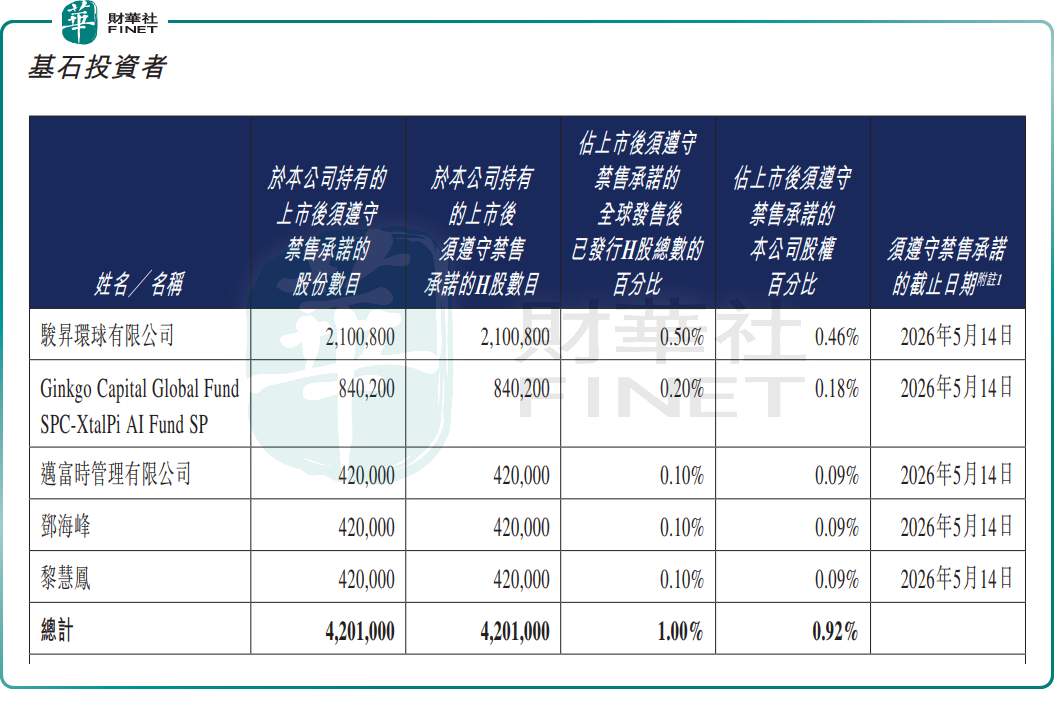

另值得注意的是,银诺医药的解禁预期也进一步放大了短期调整压力,为股价下行“推波助澜”。

据公司公告,银诺医药基石投资者的禁售期将于2026年5月14日届满,相关股份将于5月15日正式解禁流通。其中,基石投资者合计持股420.1万股,按现价计算,持股市值为5482.3万港元。随着解禁期的临近,市场对解禁后的减持压力存在担忧,加剧短期股价波动。

推荐文章