【IPO前哨】一瓶血清的“守城之战”:90后女掌门携江西生物冲刺IPO

独角兽的故事听多了,有时一家不追风口、依靠一款单价约12元的老药就能称霸全球的企业,反而更能带来冲击。

过去一年多,江西生物制品研究所股份有限公司(下称“江西生物”)的名字反复出现在港交所的递表名单上,2025年4月、2025年10月两度递表,两次失效,依然锲而不舍。市场多少都有些好奇:这家公司究竟有何底气?

答案藏在不起眼的“破伤风抗毒素”里。

近日,江西生物终于拿到了关键通行证——中国证监会境外上市备案通知书,拟发行不超过约1.04亿股境外上市普通股,同时47名股东将所持约2.71亿股境内未上市股份转为境外上市股份。公司于5月4日第三次向港交所发起了冲刺。

全球“霸主”的无奈

在创新药、ADC、基因编辑等技术叙事主导的港股生物医药板块里,江西生物带来了一种强烈的“反差感”。它的核心产品是单价不过12元左右、技术路线已经成熟了数十年的抗血清,却硬生生构筑起了全球第一的市场地位。

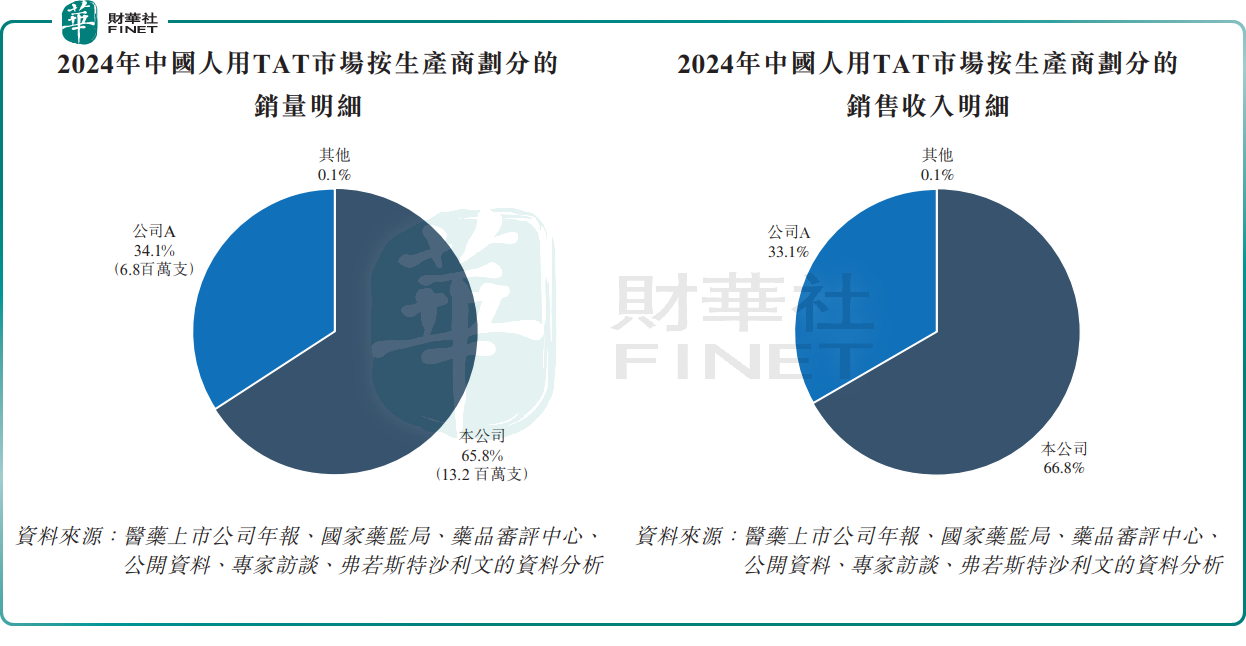

根据弗若斯特沙利文的资料,按2024年销量计算,江西生物在中国人用TAT市场的份额高达65.8%,在全球市场占据36.6%,均是第一。更为惊人的是,它在中国TAT市场的统治地位已连续维持了18年,市场份额始终在50%以上。公司产品出口至亚洲及非洲的30余个国家和地区,占中国人用TAT出口量的近100%,在菲律宾、埃及等市场,占有率达约90%。

这样近乎垄断的格局,并非偶然。

江西生物是中国及全球少数实现抗血清全产业链整合的企业之一,从马匹饲养、抗原开发、宿主动物免疫、血浆采集,到抗体纯化、病毒灭活、制剂生产,再到冷链流通,全流程自主可控。公司拥有国内最大的GMP标准化马匹饲养及采浆基地,在不依赖进口和稀缺人血浆的情况下,形成了极强的供应链韧性。

竞争层面看,新入行者要从零建立同样的基础体系,往往需要5至10年,然后再花数年来搭建分销网络、获得临床端认可,才能与既有玩家竞争。这意味着,江西生物的护城河短期内很难被撼动。

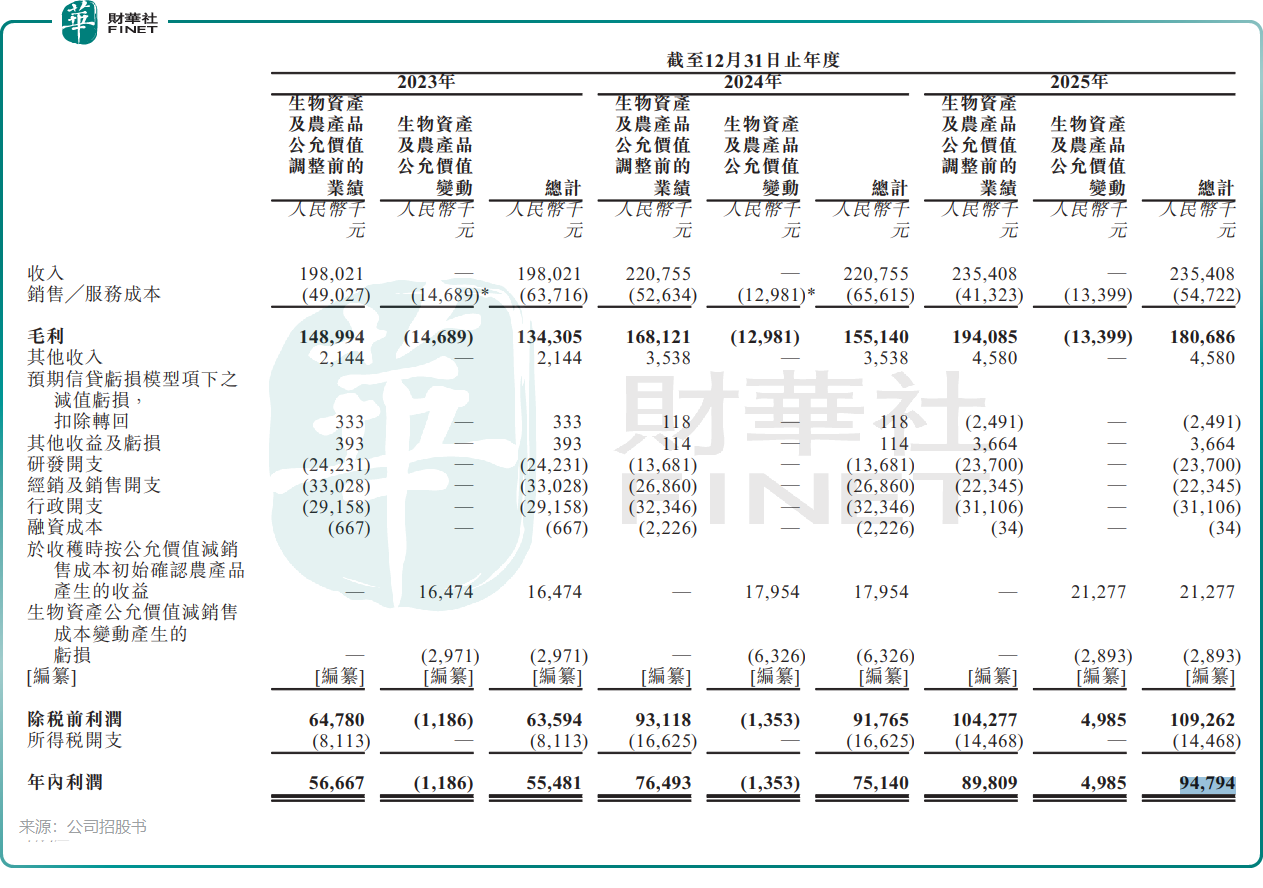

从财务数据看,这家“老药企”也确实拿出了可观的成绩单。2023年至2025年,公司收入从1.98亿元(单位:人民币,下同)稳步增长至2.35亿元,净利润从5548.1万元增至9479.4万元,毛利率逐年提升至76.8%。相较于多数仍处在烧钱研发阶段的创新药企业,这家凭借成熟产品持续盈利、毛利率超七成的生物制品公司,在市场中并不多见。

可光鲜之下,隐忧同样分明。

首当其冲的,是市场规模的“天花板”。

江西生物织起了一张全球最密的人用TAT网络,却面对着一个并不宽阔的赛道。公司招股书数据显示,2024年全球破伤风被动免疫产品市场规模不过2.94亿美元,中国市场也只有2.05亿美元的规模。

更重要的是,公司的收入结构极度单一,2023年至2025年,人用TAT的收入占比分别高达93.0%、93.3%和96.4%,产品集中度不降反升。

出口侧的波动同样让人警惕。2025年首四个月公司出口销量约370万支,到了2026年同期骤降至140万支,减幅超过六成。招股书解释称这是“受海外客户需求所带动,因此年内会出现若干波动”。但这样的剧烈波动放在任何一个单品依赖度接近100%的公司身上,都是不可忽视的风险信号。

更何况,公司出口业务本质上是在“以价换量”。2025年,公司人用TAT产品出口均价约为人民币3.8元/支,仅为国内均价12.3元/支的约30%,出口毛利率54.1%,明显低于国内88.1%的水平。

这大概就是全球霸主最真实的困境:赛道太窄,产品太单一,一旦形势稍有变化,巨人也要走得小心翼翼。

突围战:押注蛇毒血清和兽药

规模受限的现实面前,江西生物必然要讲一个关于第二增长曲线的故事。

翻看招股书,它的突围方向并不算少——人用抗蛇毒血清、马狂犬病免疫球蛋白F(ab’)2以及兽用抗感染药物等。

单看宏观数据,这条路径的方向并没有错。根据招股书数据,全球人用抗蛇毒血清市场规模预计将从2024年的4.09亿美元增长至2028年的8.21亿美元,年复合增长率高达19.1%;中国市场的同期增速也预计为19.9%。人用狂犬疫苗方面,2024年中国遭受III类狂犬病感染暴露风险的1550万人中,仅有11.9%接受被动免疫,仍有近1400万人未得到保护。

从大方向看,无论是抗蛇毒还是狂犬疫苗,都拥有很大的增长空间。

但关键问题在于:这些新故事里,有多少能真正兑现?翻开研发里程表,答案并不令人振奋。

江西生物进展最快的人用抗血清项目是抗蝮蛇毒血清,目前预计2026年第二季度开展II期临床试验,并预计到2027年底才能提交上市批准申请。

此外,抗五步蛇毒血清尚在I期临床试验阶段,预计2028年初提交上市申请。而用于不明蛇种中毒治疗的多价抗蛇毒血清,预计2027年才能完成工艺研究,2029年提交IND申请,从立项到面市,一般至少是五年以上的长周期。

江西生物的马狂犬病免疫球蛋白F(ab’)2进度同样偏慢,预计2029年才提交IND申请。需要警惕的是,同类传统马源抗狂犬病血清历史上因不良反应率偏高,国内已全部停止商业化,江西生物如何在前车之鉴上实现技术突破,将是该管线能否真正变现的关键。

在兽用领域,公司的兽用破伤风抗毒素取得进展,预计将于2026年第二季度获得上市许可。不过该市场极其微小。公司招股书资料显示,兽用破伤风抗毒素的中国市场容量预计在2024年至2028年的年复合增长率达42.8%,但2028年市场容量预计仅有910万美元。

研发投入层面,2025年,江西生物的研发开支仅2370万元,占营收比重约10.1%。对于一家力图摆脱单品依赖的企业而言,这样的投入力度,恐怕难撑起它想要的未来。

90后二代接棒,IPO前“重奖”自己

真正让资本市场留下深刻印象的,可能还不是业务本身,而是这家公司浓浓的家族烙印和IPO前夕那笔丰厚的分红。

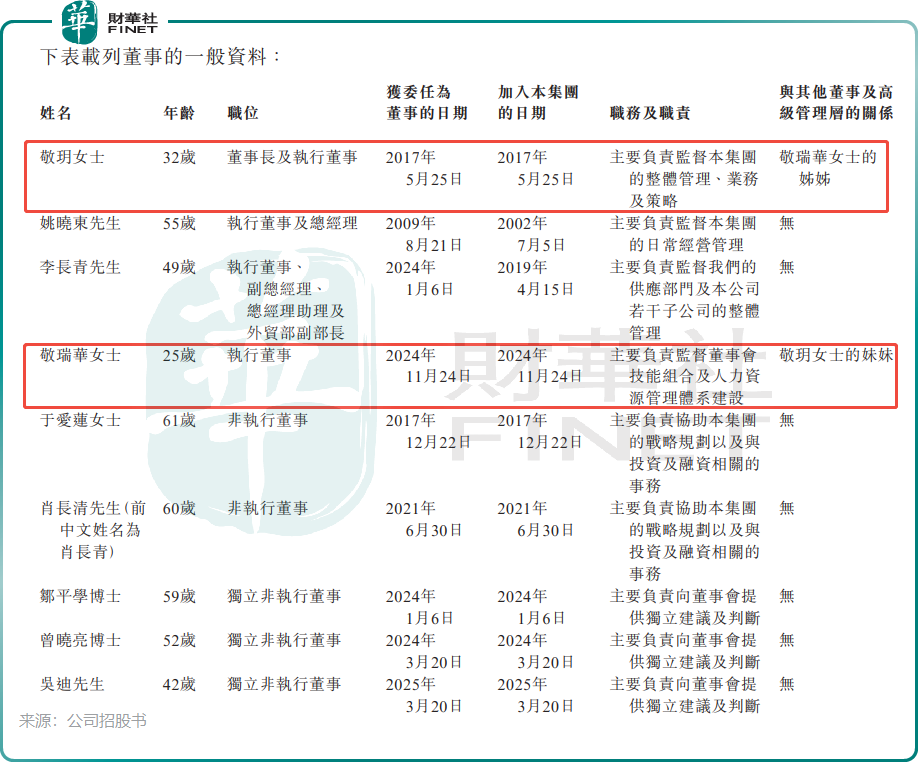

江西生物的历史最早可以追溯到1969年成立的卫生部上海生物制品研究所江西分所。经过了逾30年体制内的蛰伏后,2002年完成国企改制,敬伟夫妇取得了控股权,公司转变为一家纯民企。如今指挥这家公司走向港交所的,已是“90后”二代敬玥,其担任执行董事兼董事长,通过海南至正与前海天正合计控制公司约76.64%的表决权,控股权高度集中。

更令人关注的是,公司高管层中还出现了一名“00后”的身影——敬玥的妹妹敬瑞华。2024年,彼时年仅23岁的敬瑞华出任公司董事,2025年3月调任为执行董事。

一个由姐姐统领董事会、妹妹坐镇高管的二代家族治理结构,就这样穿插在老药厂数多年积累的资产与产能之间,构成一幅奇特的图景。

但最具冲击力的,并不只是女性二代的登场,而是上市前的大额分红。2023年至2024年两年间,江西生物累计向股东分红约1.26亿元,占同期合计净利润1.31亿元的约96.5%!换言之,两年利润中的绝大部分,几乎都以分红的形式流向了控股股东的口袋。

在市场看来,这样的“突击分红”多少显得有些意味微妙。一方面,它体现了公司在上市前已具备良好的现金流和盈利回报能力;另一方面,在企业仍需要大笔研发投入推进新产品、建设新产线、推进国际化战略的阶段,选择在IPO前夕大规模分红,难免让人对未来的资金投向和治理结构产生疑问。相较于研发管线的迟缓进度与出口市场的波动,这种“先分红、再向市场募资”的模式,在机构投资者的尽调环节里很容易引发更深的讨论。

一个全球市占率第一的“隐形冠军”,一个坚持多年、稳扎稳打的抗血清坚守者,遇上“90后女二代董事长+00后妹妹执行董事”的家族治理,以及IPO前大比例分红记录。这些符号叠加在一起,构成了江西生物最独特、也最难以绕开的一个标签。

资本市场终究要回答一个问题:这家TAT巨头,究竟是技术驱动的生物制药企业,还是家族色彩浓厚的财务平台?答案或许就在上市之后更为完备的信息披露中。

推荐文章