比特币可能跌破60,000美元的三个原因

- 比特币在坚实的看跌动能中,今年第三次守住6万美元关口。

- 周五约100亿美元的比特币期权到期偏向看跌,认沽期权价值5.37亿美元远超认购期权的1,753万美元。

- 机构需求可能进一步疲软,6月迄今资金流出已超过25亿美元。

- 持有10至1万枚比特币的大户继续减持,加剧供应压力。

周四,比特币(BTC)徘徊在62,000美元附近,较前一日短暂跌破6万美元后有所回升。尽管逢低买盘预期比特币将从心理支撑区反弹,但即将到期的比特币期权、交易所交易基金(ETF)资金流出以及大额钱包投资者的活动发出看跌信号,警示未来可能出现抛售加剧的风险。

比特币在6万美元的技术支撑暂时稳固

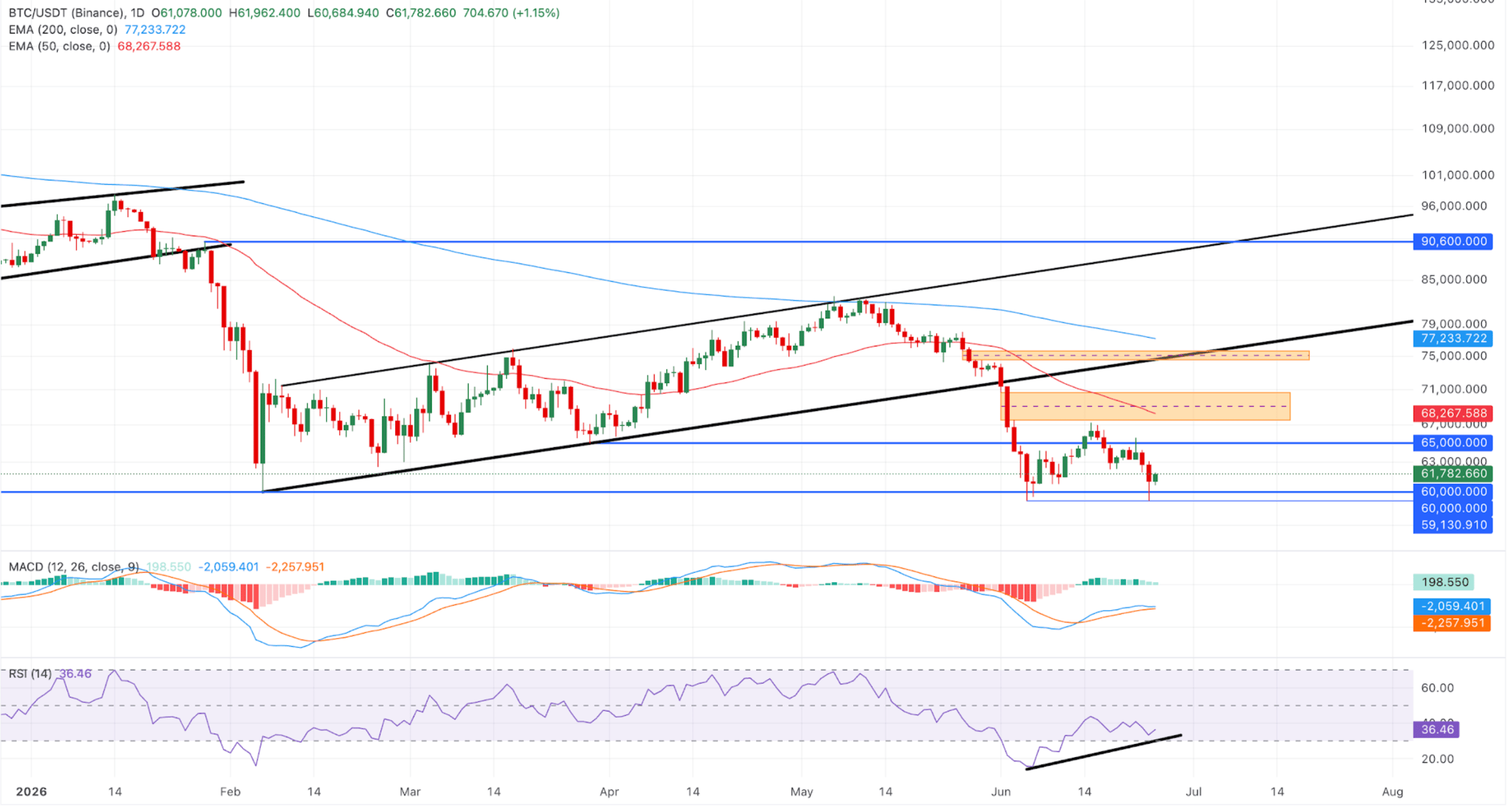

尽管整体偏向看跌,比特币在周四发稿时小幅回升至62,000美元附近。50日和200日指数移动均线(EMA)分别位于68,267美元和77,233美元,重申了长期下行趋势。从技术角度看,价格已跌破此前引导收盘价约为66,377美元的上升趋势线,表明之前的动态支撑已转变为上方压力。

不过,日线图上的动能表现混合,移动平均趋同背离指标(MACD)正在测试其信号线,可能形成看跌交叉,同时正柱缩小。相对强弱指数(RSI)为36,低于中线,暗示上行动能仍受限,整体结构受压制。

若比特币收盘明确跌破6万美元,可能暴露出2024年9月以来的低点风险,7月5日的低点53,485美元将成为近期支撑位。

上方初步阻力位于看跌的公平价值缺口区间,介于67,516美元至70,686美元之间,包含50日EMA的68,267美元。

尽管短期价格走势显示6万美元附近的多头韧性,但期权、链上及机构数据均显示市场信心减弱。

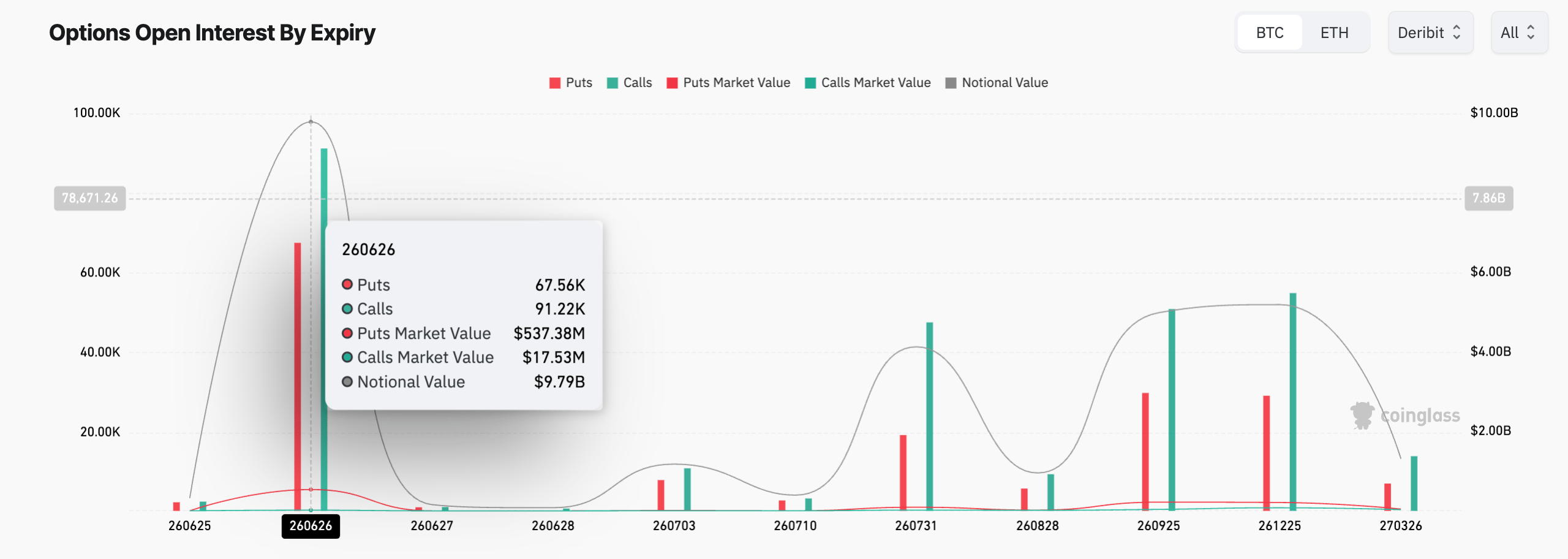

1. 周五约100亿美元比特币期权到期

比特币期权到期成为短期重要催化剂。CoinGlass数据显示,Deribit平台周五将有91,220份认购合约和67,560份认沽合约到期。尽管合约数量显示多头偏好,但成交量反映出卖方倾向。

认沽合约市值为5.3738亿美元,远高于认购合约的1,753万美元,表明认购期权的开仓溢价较低,可能处于深度“价外”(OTM)状态。与此同时,认沽期权更接近当前现货价格,处于“价内”(ITM)状态,溢价更高。

周五的比特币期权到期确认了短期看跌偏向。然而,一旦约100亿美元的到期合约结算完毕,比特币可能会展现更稳定的方向性走势。

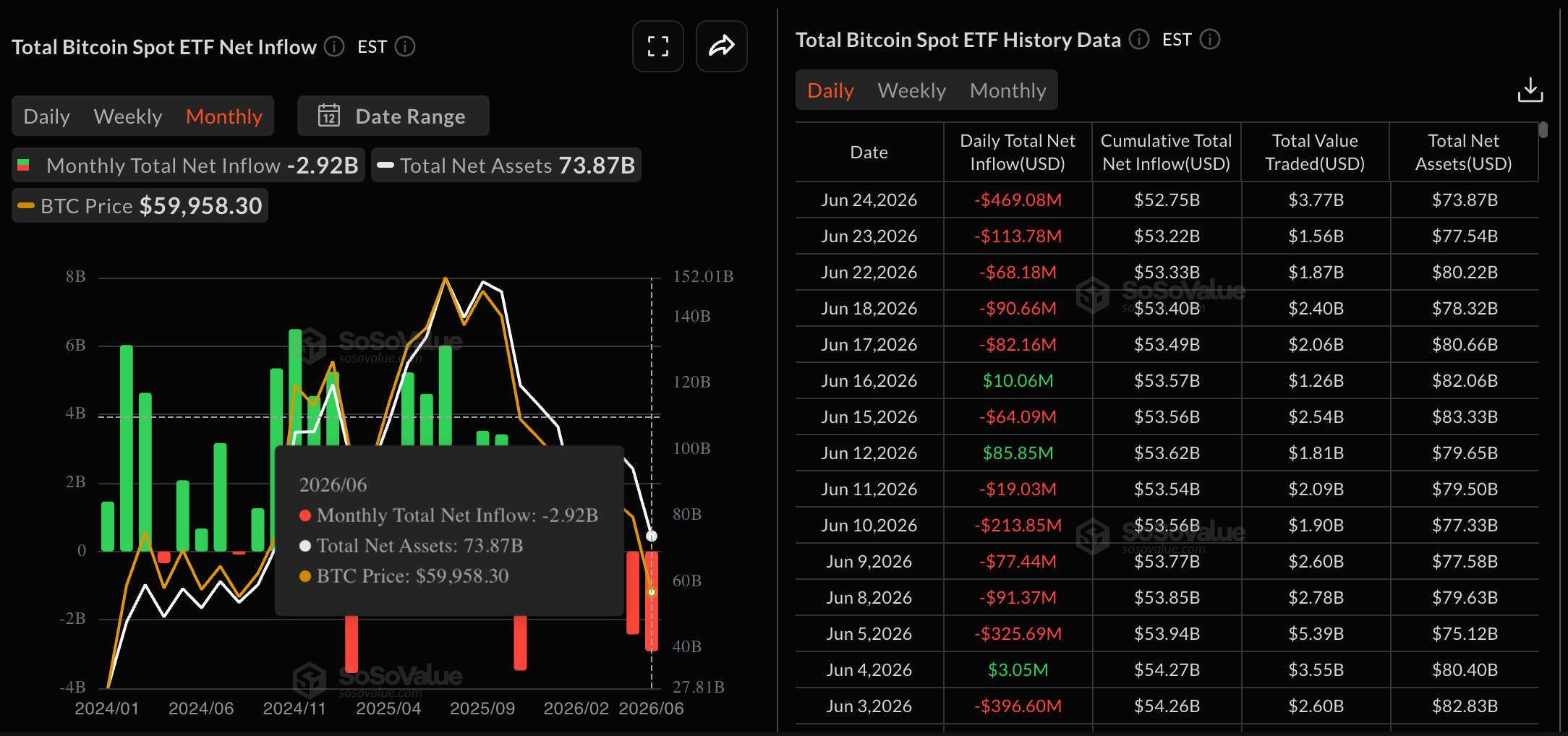

2. 机构疲软使比特币面临更多下行风险

比特币ETF已成为影响价格趋势和市场情绪的重要资金池。数据显示,本月迄今资金流出达25.2亿美元,延续了上月24.3亿美元的流出趋势。本周持续的资金流出可能接近2024年11月和2025年2月分别创下的34.8亿美元和35.6亿美元的历史纪录。

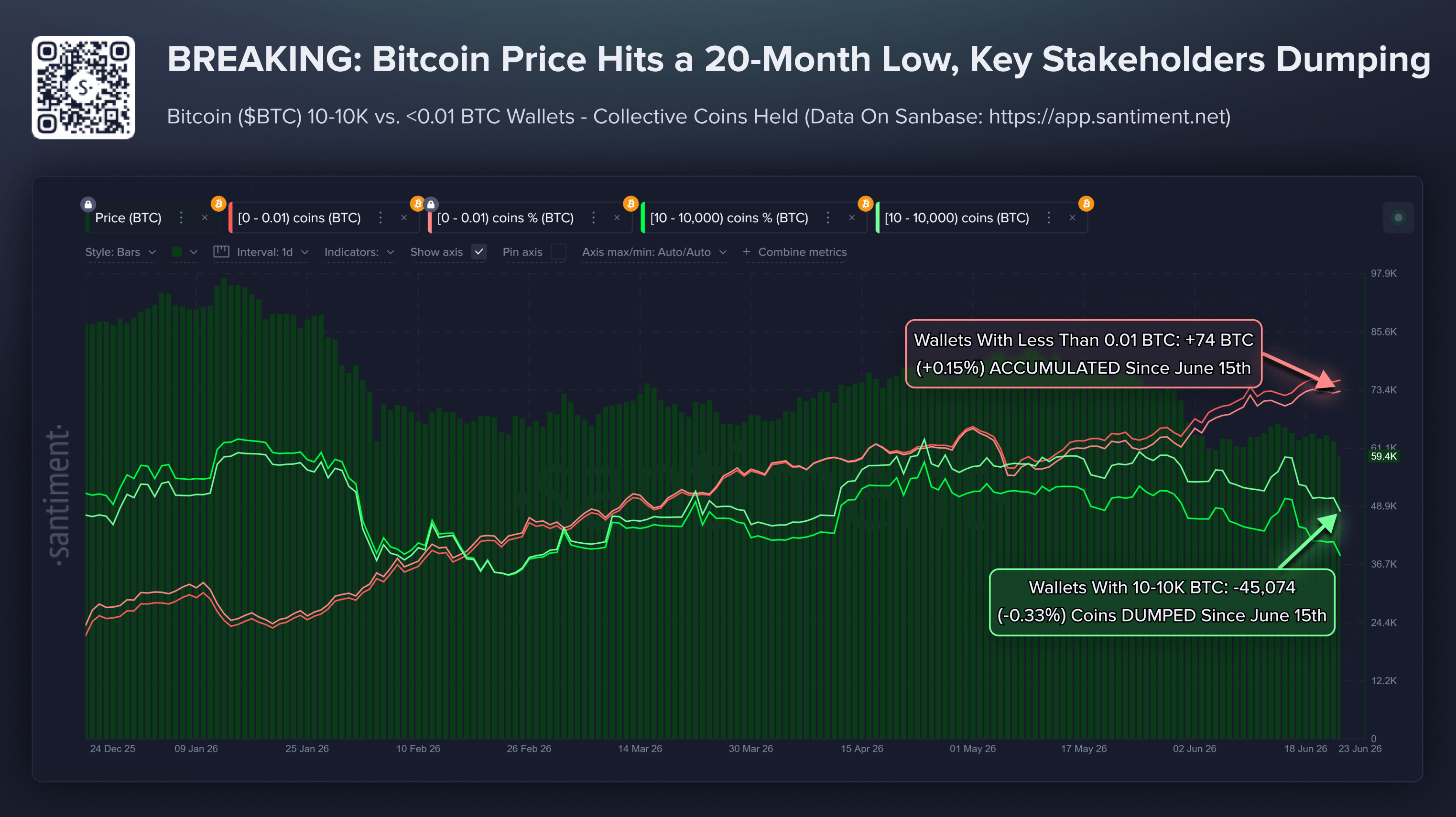

3. 大户加入抛售行列

受机构减持影响,大额钱包投资者(鲸鱼)也在削减比特币持仓。Santiment数据显示,持有10至1万枚比特币的投资者在过去8天内抛售了45,074枚比特币。同一时期,持有少于0.01枚比特币的散户投资者累计买入74枚,反映出对6万美元支撑反弹的预期。然而,关键支撑位的散户炒作通常意味着进一步下跌空间。

比特币何时及在何价位触底?

尽管比特币面临跌破6万美元的风险,但某些模式暗示今年晚些时候可能反弹。中国比特币矿工江卓尔预计,基于Strategy的mNAV降至0.72,接近2022年5月牛转熊时的0.7低点,比特币价格将在2026年10月至12月间稳定在42,000至44,000美元区间。江卓尔认为,mNAV触底可能预示比特币将在约六个月内见底,参考了MSTR在上一个周期的mNAV底部。

这一时间线与比特币在下一次减半事件前约500天触底的理论相符,距离即将到来的第五次比特币减半约还有670天。从江卓尔预计的12月底部算起,距离潜在的4月比特币减半不足500天,支持了反弹的观点。

(本文技术分析部分借助AI工具完成。)

加密货币指标常见问题(FAQ)

每种加密货币的开发人员或创建者决定可以铸造或发行的令牌总数。这些资产中只有一定数量的资产可以通过挖矿、押注或其他机制来开采。这是由底层区块链技术的算法定义的。另一方面,流通供应也可以通过燃烧代币或错误地将资产发送到其他不兼容的区块链地址等行为来减少。

市场资本化是某种资产的流通供应量乘以该资产的当前市场价值的结果。

交易量是指在规定的交易时间内(例如24小时)买卖双方之间交易或交换的特定资产的代币总数。它用于衡量市场情绪,这一指标结合了中心化交易所和去中心化交易所的所有交易量。交易量的增加通常意味着对某种资产的需求,因为越来越多的人在买卖加密货币。

融资利率是一个概念,旨在鼓励交易员建立头寸,并确保永久合约价格与现货市场相匹配。它定义了交易所的一种机制,以确保未来价格和指数价格定期支付趋同。当融资利率为正时,永续合约的价格高于市价。这意味着多头交易者向空头交易者支付费用。另一方面,负融资利率意味着永久价格低于市价,因此持有空头头寸的交易者向持有多头头寸的交易者支付费用。

推荐文章