新思科技(SNPS)股票7月17日盘中下跌9.49%:关键驱动因素揭晓

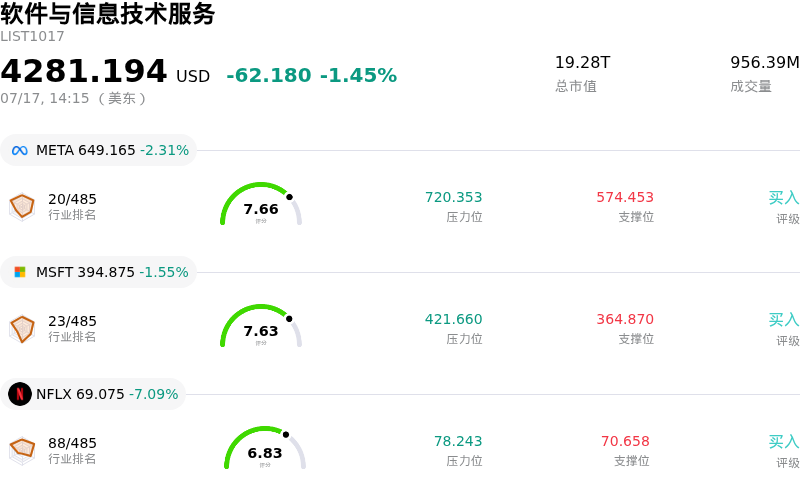

新思科技 (SNPS) 盘中下跌9.49%, 所属行业软件与信息技术服务下跌1.45% ,公司涨幅跑输行业涨幅,行业成交额前三股票 Meta Platforms Inc (META) 下跌 2.31%;微软 (MSFT) 下跌 1.55%;奈飞 (NFLX) 下跌 7.30%。

今日是什么导致了新思科技(SNPS)股价下跌?

新思科技(Synopsys)股价的大幅下跌反映了行业特有逆风与监管审查收紧的共同影响。作为半导体设计生态系统的基石,新思科技往往对硬件资本支出的变化以及围绕大规模并购的监管环境十分敏感。当前的下行压力主要受到相关报道的推动,这些报道表明其正在进行的对Ansys的收购面临着加剧的反垄断挑战。投资者日益担心,旷日持久的诉讼或对重大资产剥离的要求可能会稀释此次合并的战略价值,而该合并原本旨在打造一个强大的综合性集成设计与仿真巨头。

除了合并的不确定性之外,主要半导体代工厂和设计合作伙伴持谨慎态度的业绩更新也打压了市场情绪。尽管对人工智能芯片的需求依然强劲,但越来越多的证据表明汽车和工业领域出现了周期性放缓,而这些领域是新思科技软件许可业务的核心增长驱动力。芯片制造商研发支出放缓的任何迹象,往往会对电子设计自动化(EDA)供应商产生不成比例的影响,因为它们的收入与新设计启动的数量紧密相关。这导致部分机构下调了短期增长预期,从而促使资金从高估值的软件板块中轮出。

宏观经济因素,特别是最新的通胀数据以及美联储官员随后的表态,也起到了一定作用。长期高利率预期继续压制高增长科技公司的折现现金流估值。由于该股跌破关键支撑位,近期的波动已触发技术性卖出信号,导致一连串自动平仓以及量化基金的减仓。此外,对针对特定海外市场的高端设计软件出口管制收紧的担忧,增加了地缘政治风险,该风险目前正被计入股票风险溢价中。

展望未来,新思科技的后续走势将很大程度上取决于Ansys交易的最终解决,以及该公司在运营成本上升的情况下维持利润率水平的能力。尽管AI驱动的芯片复杂度提升这一长期结构性红利依然存在,但眼前的景象仍因这些监管和宏观经济障碍而蒙上阴影。在即将到来的财报季中,在有关整合时间表以及更广泛半导体行业财务健康状况得到更清晰的呈现之前,机构投资者可能仍会保持观望。

新思科技(SNPS)技术分析

新思科技 (SNPS) 技术面来看,MACD(12,26,9)数值-3.233,处于卖出状态,RSI数值32.500处于中性状态,Williams%R数值98.556处于超卖状态,注意关注。

新思科技(SNPS)基本面分析

新思科技 (SNPS) 处于软件与信息技术服务行业,最新年度营业收入$7.05B,处于行业46,净利润$1.33B,处于行业38。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$562.99,最高价为$650.00,最低价为$403.85。

关于新思科技(SNPS)的更多详情

公司特定风险:

- Ansys合并案面临的监管审查:对Ansys进行的价值350亿美元的收购案目前悬而未决,正面临来自全球监管机构的重大反垄断阻碍,特别是英国竞争与市场管理局(CMA)和中国国家市场监督管理总局(SAMR)。这可能会导致漫长的延迟,或被迫实施资产剥离,从而削弱该交易的战略价值。

- 宏观因素导致的软件估值收缩:在更广泛的企业软件同行近期业绩不及预期的背景下,由于机构投资者重新评估高估值股票,SNPS正经历“受株连”式的波动,导致盘中出现抛售,而这与该公司本身的基本面表现无关。

- 硬件仿真业务收入的波动性:仿真与原型设计业务部门(ZeBu)面临交付周期不一致以及对大额合同依赖的问题;分析师表示担忧,半导体研发支出的任何转变都可能导致这些高成本硬件系统的短期收入出现缺口。

- 设计IP增长回归常态:近期的市场分析表明,随着AI相关芯片设计最初的爆发式增长开始回归常态,设计IP业务部门的增速可能会放缓,从而导致同比基数过高,并对该公司高利润率的经常性收入增长目标构成威胁。

推荐文章