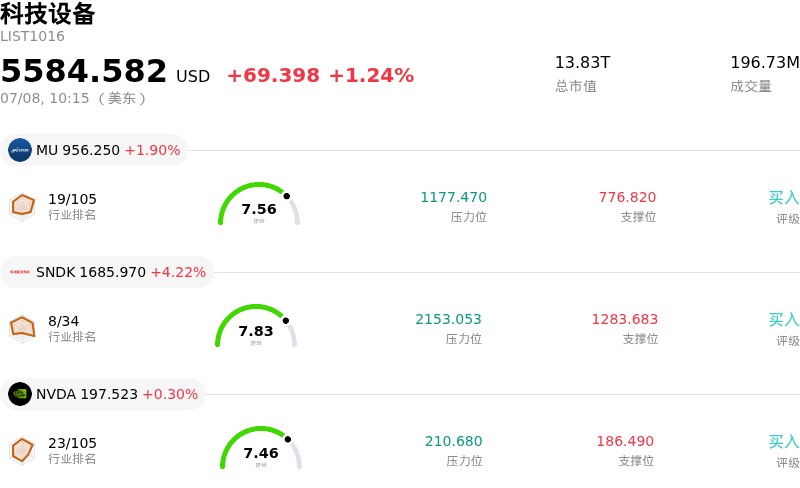

博通(AVGO)股票7月8日盘中上涨4.07%:投资者必看的核心信息

博通 (AVGO) 盘中上涨4.07%, 所属行业科技设备上涨1.24% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 1.73%;闪迪 (SNDK) 上涨 4.22%;英伟达 (NVDA) 上涨 0.30%。

今日是什么导致了博通(AVGO)股价上涨?

博通 (AVGO) 股价的上行态势和日内波动,反映出里程碑式客户协议、不断变化的行业担忧以及更广泛的宏观经济因素等多重动态因素的交织作用。

推动市场乐观情绪的首要催化剂是其与苹果公司扩大并延长多年合作关系的官方确认。苹果公司宣布,在其“美国制造计划”下,承诺投入超过300亿美元,与博通共同设计和生产定制芯片组件及无线连接技术。该协议确保了双方直至2031年的合作。鉴于苹果公司历史上面临博通约20%的年营收贡献,这一长期延长合作提供了稳定且高度可预测的高利润硬件收入流,直接缓解了此前投资者对苹果逐步将芯片设计转为自研的担忧。作为该交易的一部分,博通正投资15亿美元用于现代化改造和扩大其位于科罗拉多州柯林斯堡的制造工厂,这进一步巩固了其作为这家消费硬件巨头不可或缺供应商的地位。

与此同时,博通在人工智能业务组合中继续展现出卓越的基本面实力。近期其与OpenAI合作开发的定制推理处理器的亮相,凸显了博通在快速增长的定制ASIC市场中的领先地位。管理层强劲的业绩指引预计AI半导体收入将同比大幅飙升,这使得机构投资者的兴趣维持在高位。凭借目前已延伸至2028年的能见度,并在主要科技超大规模企业大量订单的支持下,尽管近期整个行业出现回调,但该股结构性的长期牛市前景依然完好。

然而,数股反向压力导致了所观察到的日内波动。Erste Group将该股评级从“买入”下调至“持有”,理由是对高估值的担忧。由于其滚动市盈率倍数相对于历史中位数溢价交易,部分市场参与者对近期安全边际仍持谨慎态度,尤其是在全球利率上升和企业整体债务水平高企的背景下。此外,对客户集中度的持续担忧——特别是谷歌在未来几年可能将其定制芯片供应链从博通分散到竞争对手的风险——使价格波动保持在较高水平。这些好坏参半的分析师观点和估值争议,最终在重磅苹果交易锚定投资者信心的同时,造就了一个波动但净值上升的交易日。

博通(AVGO)技术分析

博通 (AVGO) 技术面来看,MACD(12,26,9)数值-2.069,处于卖出状态,RSI数值43.800处于中性状态,Williams%R数值75.348处于卖出状态,注意关注。

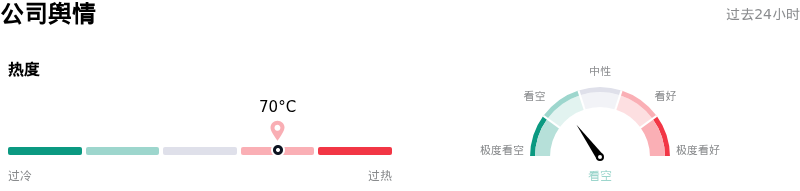

博通(AVGO)媒体舆情

博通 (AVGO) 公司舆情热度来看,当前热度70,处于很热状态;公司市场舆情方向来看,当前舆情指数处于看空状态。

博通(AVGO)基本面分析

博通 (AVGO) 处于科技设备行业,最新年度营业收入$63.89B,处于行业3,净利润$23.13B,处于行业3。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$509.84,最高价为$643.23,最低价为$215.88。

关于博通(AVGO)的更多详情

Feldman,企业营销与公共关系副总裁

* 电话: 408-433-8000

* 电子邮件: press.relations@broadcom.com

投资者关系联系人:

- Ji Yoo,投资者关系主管

- 电话: 408-433-8000

- 电子邮件: investor.relations@broadcom.com

关于 Broadcom Inc.

Broadcom Inc.(Nasdaq:AVGO)是一家总部位于加利福尼亚州圣何塞的特拉华州公司,是全球科技领军企业,致力于设计、开发和提供广泛的半导体和基础设施软件解决方案。Broadcom 行业领先的产品组合服务于云、数据中心、网络、宽带、无线、存储和工业等关键市场。我们的解决方案包括服务提供商和企业网络及存储、移动设备和宽带连接、大型机、网络安全以及私有云和混合云基础设施。欲了解更多信息,请访问 www.broadcom.com。

信息和前瞻性声明

本新闻稿包含有关 Broadcom 的前瞻性声明(包括《1934年美国证券交易法》第 21E 条(经修订)和《1933年美国证券法》第 27A 条(经修订)所界定的前瞻性声明)。这些声明包括但不限于针对我们预期的未来业务和财务表现的声明,以及通过“将”、“期望”、“相信”、“预计”、“估计”、“应该”、“意图”、“计划”、“潜在”、“预测”、“项目”、“旨在”等词语、短语或表达方式识别的其他声明。这些前瞻性声明基于 Broadcom 管理层当前的预期和信念,以及该管理层所作出的假设和当前可获得的信息、当前市场趋势和市场条件,并涉及风险和不确定性,其中许多风险和不确定性超出了公司和管理层的控制范围,可能导致实际结果与前瞻性声明中包含的内容存在重大差异。因此,您不应过度依赖此类声明。

可能对未来业绩产生重大影响的具体不确定性包括与以下方面相关的风险:我们对 VMware, Inc.(“VMware”)的收购,包括我们实现预期收益、关键客户和合作伙伴关系以及员工留任的能力;我们对合同制造和外包半导体封装测试(“OSAT”)服务提供商的依赖,以及我们满足客户需求的能力;全球经济状况和担忧;半导体行业或我们目标市场的周期性;我们的客户集中度,以及我们关键客户的任何合并、流失或采购一致性的重大降低;我们评估客户需求和管理库存的能力;政府监管和贸易政策(包括出口管制);我们保护知识产权和避免侵权的能力;我们的高负债水平;全球地缘政治冲突及其他事件;以及其他事件、因素和风险,包括向美国证券交易委员会(“SEC”)提交的文件中所描述的那些。我们不承担更新这些前瞻性声明以反映后续事件或情况的义务。

来源:Broadcom Inc.

这是 Broadcom 的投资者关系联系信息以及关于前瞻性声明的标准警示性声明。它突出了以下关键风险:

- 对 VMware 收购的整合及收益实现。

- 对合同制造商和 OSAT 提供商的依赖。

- 半导体行业的周期性。

- 客户集中度。

- 政府监管和贸易政策(出口管制)。

- 高负债水平。

这些代表了 Broadcom 面临的一些基本风险。让我们快速搜索一下最近(过去 24-72 小时内)是否有任何可能对 AVGO 产生具体影响的具体负面消息、分析师下调评级或监管文件。

公司特定风险:

- 不利的收入结构导致利润率承压: 定制人工智能芯片和硬件加速器的环比出货量增加正在稀释整体盈利能力,迫使管理层将 2026 财年第三季度的毛利率指引下调至 74%(较第二季度的 77.1% 环比下降 310 个基点)。

- 客户集中度高与市场份额遭蚕食: 看涨的投资逻辑高度依赖于少数定制芯片超大规模客户;然而,近期报告显示,谷歌正在通过携手联发科(MediaTek)共同设计下一代 TPUv9 变体,以积极推动其芯片合作伙伴的多样化,这从长远来看将威胁到 Broadcom 在定制芯片市场的统治地位。

- 估值压力高企触发分析师下调评级: 该股目前的远期市盈率(P/E)高达约 35 倍,市销率(P/S)超过 23 倍。其溢价估值促使 Erste Group 于 2026 年 7 月 7 日将 Broadcom 的评级从“买入”下调至“持有”,理由是其股价进一步上涨的空间有限。

- 增长里程碑令人失望且市场预期过高: 尽管订单量表现强劲,但 Broadcom 的短期指引未能满足华尔街极高的预期,其第三季度 160 亿美元的 AI 收入指引低于部分看涨机构高达 172 亿美元的预测。

推荐文章