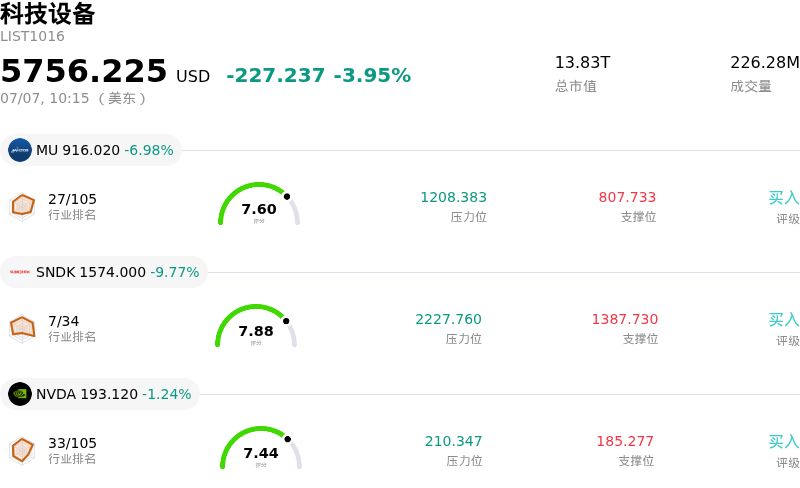

美光科技(MU)股票7月7日盘中下跌6.98%:投资者必看的核心信息

美光科技 (MU) 盘中下跌6.98%, 所属行业科技设备下跌3.95% ,公司涨幅跑输行业涨幅,行业成交额前三股票 美光科技 (MU) 下跌 6.98%;闪迪 (SNDK) 下跌 9.77%;英伟达 (NVDA) 下跌 1.83%。

今日是什么导致了美光科技(MU)股价下跌?

美光科技(Micron Technology)今日出现明显下跌,这主要是由于半导体板块整体遭遇抛售,以及在全球同行发布财报后,市场出现了典型的“利好兑现”式抛售反应。该股面临的下行压力表明,当短期动能发生转变且获利回吐加剧时,高贝塔值的 warm 概念股(如人工智能领涨股)可能会经历极端的日内波动。

导致今日下跌的一个关键催化剂是韩国存储巨头三星电子公布的第二季度初步业绩。尽管在人工智能相关存储器强劲需求的推动下,三星电子报告的运营利润增长了19倍,令人瞩目,但这一公告未能维持其上行势头。相反,它引发了韩国存储芯片制造商的一轮获利回吐潮,并迅速波及美国市场,对美光科技造成了沉重打击。

加剧这一压力的,是投资者对存储行业长期供过于求的担忧日益加剧。巨额的资本支出承诺(例如韩国竞争对手计划的多年产能扩张)引发了人们的怀疑,即目前对 DRAM 和高带宽内存(HBM)的强大定价权是否能够无限期维持。主要华尔街机构(包括摩根士丹利)的谨慎态度进一步加剧了这种怀疑,该机构建议减持半导体板块,并将当前高企的芯片估值与历史上波动剧烈的商品周期相提并论。

此外,技术面因素也在下行势头中起到了作用。由于在过去一年中录得巨大涨幅,美光科技已成为高度拥挤的共识交易。这种持仓结构使得该股在科技板块整体情绪降温时,极易受到获利回吐的影响。板块整体面临的压力,掩盖了原本积极的公司进展,其中包括美光科技近期与福特和通用汽车等主要汽车合作伙伴扩大了长期战略客户协议,以供应先进的存储芯片。

尽管今日出现大幅回调,但受存储芯片供需关系紧张以及人工智能加速器和数据中心前所未有的需求支撑,美光科技的长期基本面依然稳固。虽然公司近期创纪录的财务表现和异常强劲的未来营收指引继续支持其长期看涨逻辑,但今日的交易表现突显出,短期估值担忧和行业周期动态目前对股价波动起着主导作用。

美光科技(MU)技术分析

美光科技 (MU) 技术面来看,MACD(12,26,9)数值-51.952,处于中性状态,RSI数值49.041处于中性状态,Williams%R数值88.688处于超卖状态,注意关注。

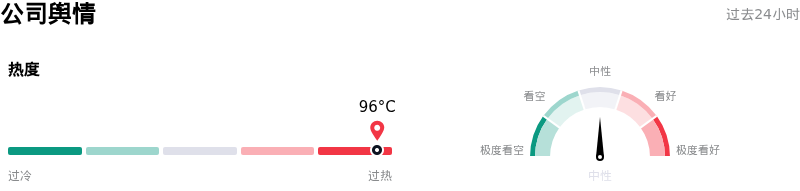

美光科技(MU)媒体舆情

美光科技 (MU) 公司舆情热度来看,当前热度96,处于过热状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

美光科技(MU)基本面分析

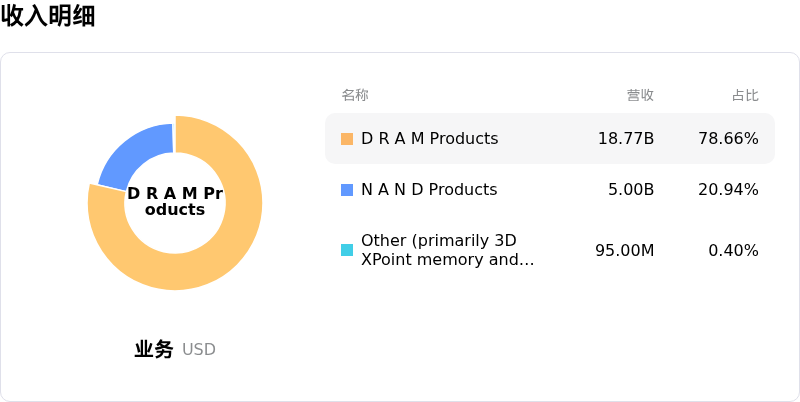

美光科技 (MU) 处于科技设备行业,最新年度营业收入$37.38B,处于行业6,净利润$8.54B,处于行业5。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$1458.24,最高价为$2000.00,最低价为$190.00。

关于美光科技(MU)的更多详情

公司特定风险:

- 反垄断与价格操纵诉讼:美光(Micron)与三星(Samsung)及SK海力士(SK Hynix)一同成为美国新提起的一项集体诉讼的目标,起诉书指控它们限制传统DRAM内存供应以人为推高价格。这使得外界对其历史定价行为的法律和监管审查再度升温。

- 信托责任调查:在价格操纵反垄断诉讼提出后,股东权益律师事务所已启动正式调查,以评估美光的高管和董事是否违反了对公司及股东的信托责任,这带来了公司治理和财务风险敞口。

- 估值过高与板块轮动:美光的交易价格比其GF Value内在基准线高出近97%,其估值倍数的急剧扩张使其对“利好兑现”的获利回吐和板块轮动高度敏感,正如三星公布财报后的市场反应所呈现的那样。

- 高管抛售活动频繁:在过去三个月中,公司内部人士已套现超过9000万美元的股票,这表明管理层可能对美光巅峰定价能力的持续性以及当前估值存有疑虑。

推荐文章