台积电(TSM)股票7月1日盘中下跌3.51%:真相来了

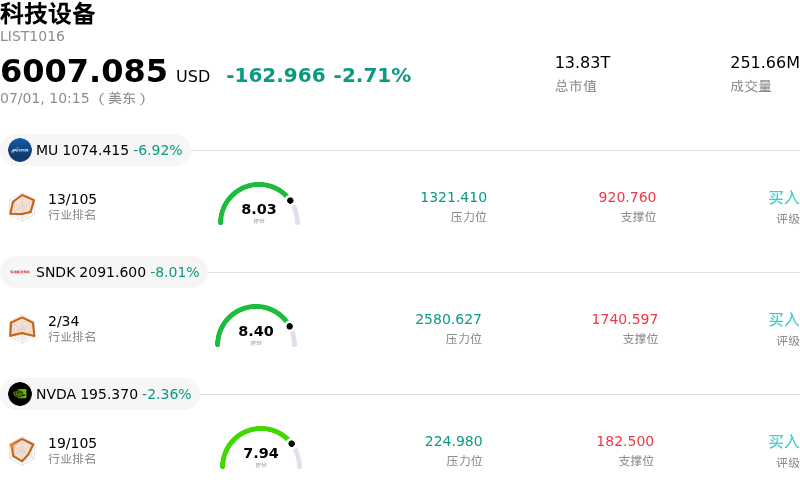

台积电 (TSM) 盘中下跌3.51%, 所属行业科技设备下跌2.71% ,公司涨幅跑输行业涨幅,行业成交额前三股票 美光科技 (MU) 下跌 6.92%;闪迪 (SNDK) 下跌 8.01%;英伟达 (NVDA) 下跌 2.47%。

今日是什么导致了台积电(TSM)股价下跌?

台积电 (TSM) 在当前交易日中出现盘中下行波动,这是由于短期估值回调、下游需求担忧以及在7月中旬即将公布财报前市场整体趋于谨慎等多重因素共同导致的。尽管在人工智能基础设施需求的推动下,其长期看涨的整体前景依然强劲,但多种因素交织仍使该股承压。

首先,今日股价承压的首要驱动因素是获利回吐和技术性整理。在摩根士丹利和巴克莱等华尔街大行纷纷上调目标价的推动下,TSM 近期创下了52周新高。股价的快速拉升将其推入技术性超买区间,远高于其主要移动平均线。随着股价逼近历史高点附近的强阻力位,机构和散户投资者开始重新评估估值并锁定收益,导致短期买盘动能自然放缓。

其次,微观层面的运营数据也引发了市场的谨慎情绪。尽管 TSMC 的全年业绩展望依然极为强劲,预计营收增长将超过30%,但其4月和5月的合并销售额同比仅增长了24%。虽然这代表了强劲的双位数增长,但仍略低于华尔街部分最激进、预期极高的机构所预测的接近35%的季度增长。这一微小差距,结合智能手机和个人电脑等下游消费电子产品的持续疲软,加剧了投资者对短期内可能出现营收结构转变或利润率压力的敏感性。

第三,资本支出承诺使市场对周期性风险保持高度敏感。TSMC 已将其年度资本支出指引设定在预算区间的上限,以扩大先进的3纳米以下和2纳米工艺节点。虽然这一庞大的投资对于确立其在 AI 时代的制造领先地位至关重要,但这也使该晶圆代工厂面临着固定成本产能利用率不足的高风险。一旦下游客户需求出现局部疲软或进入去库存阶段,高昂的折旧成本可能会暂时压缩毛利率,这是短期交易员正在密切关注的风险。

最后,更广泛的宏观经济和地缘政治暗流继续主导着防御性仓位部署。由于西方主要客户高度集中,加之全球供应链和出口管制的复杂性,资金从涨幅巨大的热门半导体股向防御性板块的任何微观轮动,都可能放大盘中波动。今日的走势代表了对近期巨大涨幅的健康消化,而非基本面的崩溃,因为市场对 TSMC 先进封装和芯片制造技术的底层需求在结构上依然稳固。

台积电(TSM)技术分析

台积电 (TSM) 技术面来看,MACD(12,26,9)数值3.280,处于买入状态,RSI数值63.623处于中性状态,Williams%R数值2.006处于超买状态,注意关注。

台积电(TSM)基本面分析

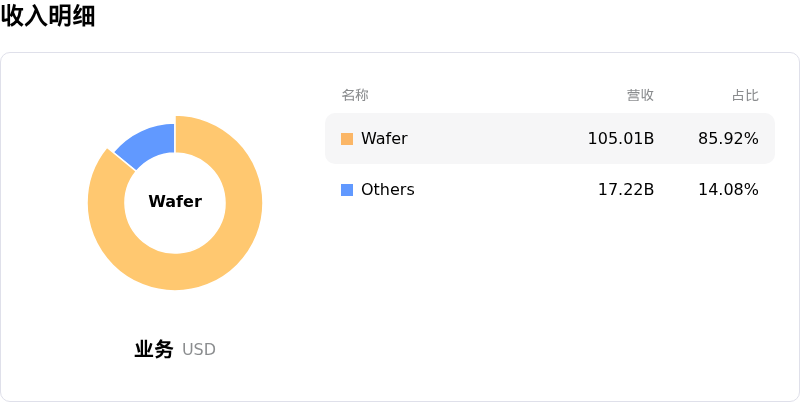

台积电 (TSM) 处于科技设备行业,最新年度营业收入$122.22B,处于行业2,净利润$55.12B,处于行业2。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$476.24,最高价为$625.00,最低价为$351.00。

关于台积电(TSM)的更多详情

公司特定风险:

- 第二季度营收增长不及预期:尽管TSMC公布了两位数的销售额增长,但其4月和5月合并销售额同比增长24%,低于华尔街对该季度35%的高预期。这一滞后增加了短期营收不及预期的风险,并在该公司2026年7月16日财报发布会之前加剧了投资者的谨慎情绪。

- 激进资本支出与毛利率收缩:TSMC预计2026年将投入520亿至560亿美元的巨额资本支出,用于扩大先进的3纳米以下制程节点,如果全球人工智能相关硬件需求出现周期性降温或开始走软,这将使该公司面临巨大的固定成本产能利用不足以及毛利率严重受蚀的风险。

- 下游定价压力与需求回撤:硅片和封装成本的上升已迫使TSMC在其制造节点上进行全面涨价。机构分析师担心,这些涨价将迫使下游硬件合作伙伴(如苹果公司)提高零售价格,从而可能抑制消费电子产品需求,并导致晶圆订单量回撤。

- 迫在眉睫的知识产权法律风险:TSMC正面临向美国国际贸易委员会(ITC)提起的专利侵权投诉带来的法律压力。这一争议带来了迫在眉睫的下行风险,即美国可能会对使用其关键AI加速器技术制造的芯片实施进口禁令。

推荐文章