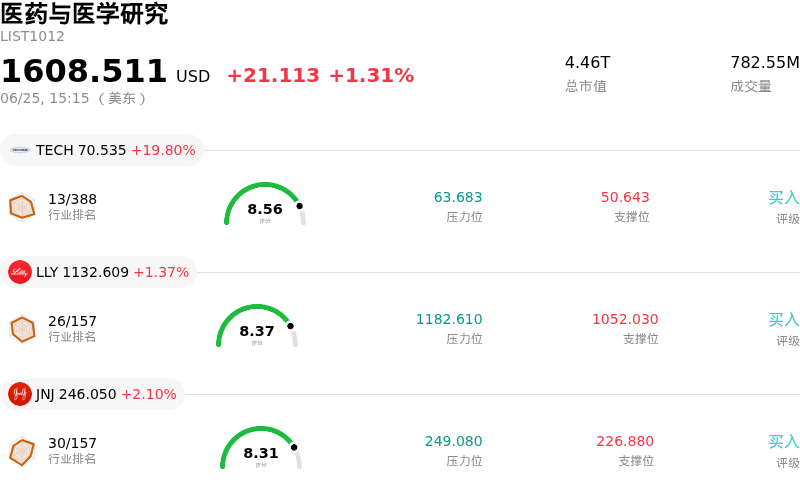

默沙东(MRK)股票6月25日盘中上涨4.04%:释放什么信号?

默沙东 (MRK) 盘中上涨4.04%, 所属行业医药与医学研究上涨1.31% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 Bio-Techne Corp (TECH) 上涨 19.80%;礼来 (LLY) 上涨 1.37%;强生 (JNJ) 上涨 2.10%。

今日是什么导致了默沙东(MRK)股价上涨?

今日该股强劲上涨的主要催化剂是一项重大的监管胜利。美国食品药品监督管理局(FDA)批准了Keytruda和Keytruda Qlex联合吉利德科学(Gilead Sciences)的抗体偶联药物Trodelvy,用于一线治疗肿瘤表达PD-L1的晚期或转移性三阴性乳腺癌(TNBC)成人患者。这一具有里程碑意义的决定,标志着PD-1抑制剂首次获批与靶向Trop-2的抗体偶联药物联合用于治疗这种侵袭性强且难治的癌症。鉴于Keytruda是该公司肿瘤业务板块的基石,此次适应症的扩大显著提升了其长期收入管线,并巩固了其在免疫肿瘤学领域的市场领先地位。

在此次肿瘤学领域取得突破之前,该公司刚刚迎来了另一项重大的监管里程碑。就在上周,FDA批准扩大了该公司肺炎球菌结合疫苗Capvaxive的适应症。此次批准将其适用范围扩大至患有慢性疾病的2至17岁高风险儿童和青少年,使其成为美国首个且唯一一款专门针对该儿童群体进行研究并获得该适应症的同类疫苗。这些接连获得的FDA批准,不仅彰显了该企业临床管线的卓越执行力,也证实了其在肿瘤学和疫苗领域的多元化增长战略。

进一步点燃投资者热情的是,华尔街的态度已变得愈发乐观。投资银行中金公司(CICC)最近首次覆盖该公司,给予“跑赢行业”评级并给出了乐观的目标价,理由是其分红的高度可靠性以及更新后的全年业绩指引。在最新的业绩更新中,管理层上调了2026年的营收和每股收益预测,凸显出公司的运营效率和强大的商业执行力。这一积极的前瞻性指引,结合医疗保健行业整体的韧性以及战略性并购(M&A)活动,推动了机构资金的强劲吸筹。在这些因素的共同作用下,这家制药巨头被推升至52周新高,确立了强劲的看涨势头,并带动了显著的盘中上涨。

默沙东(MRK)技术分析

默沙东 (MRK) 技术面来看,MACD(12,26,9)数值-0.017,处于中性状态,RSI数值58.032处于中性状态,Williams%R数值24.054处于买入状态,注意关注。

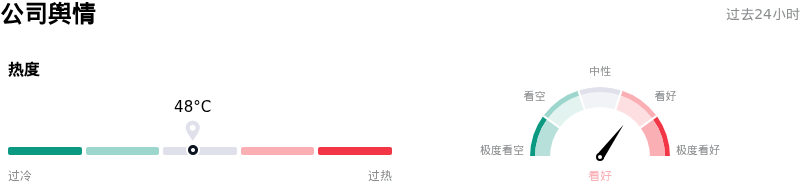

默沙东(MRK)媒体舆情

默沙东 (MRK) 公司舆情热度来看,当前热度48,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于看好状态。

默沙东(MRK)基本面分析

默沙东 (MRK) 处于医药与医学研究行业,最新年度营业收入$65.01B,处于行业5,净利润$18.25B,处于行业3。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$129.82,最高价为$150.00,最低价为$100.00。

关于默沙东(MRK)的更多详情

公司特定风险:

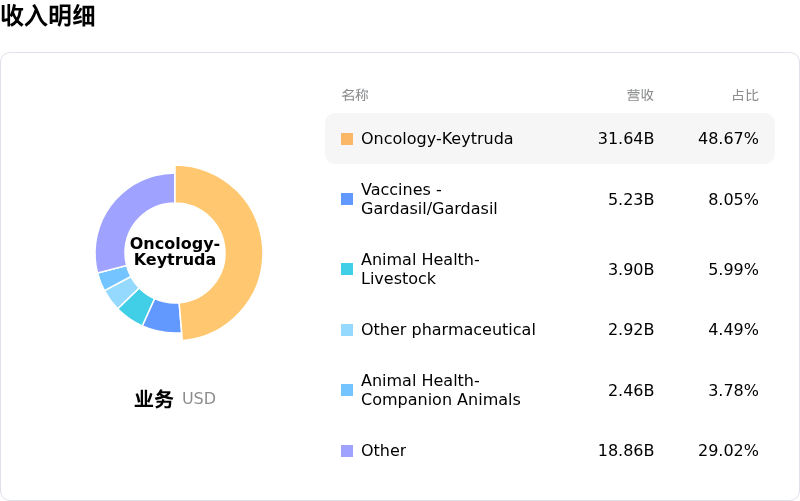

- Keytruda专利崖隐忧:2026年6月25日的机构分析师报告强调了Keytruda即将于2028年核心专利到期所带来的巨大风险。鉴于Keytruda贡献了默沙东近一半的制药业务总收入,市场深感担忧:一旦生物类似药竞争对手涌入,该公司是否有能力弥补预计每年高达250亿美元的收入侵蚀。

- Gardasil中国市场需求疲软:过去48小时内的分析师更新报告指出了默沙东第二大支柱产品Gardasil面临的结构性风险。在经历对华出货长期冻结以及放弃2030年110亿美元的销售目标后,中国消费者在疫苗支出方面的持续低迷,将继续严重拖累其短期增长。

- 近期研发管线中止及III期临床受阻:默沙东旨在弥补Keytruda后时代收入缺口的战略已因关键临床失败而受挫。这其中包括2026年6月8日终止的针对肺癌的III期KEYNOTE-D46/EVOKE-03联合试验,以及Welireg的III期Litespark-012试验惨败,后者直接导致肾癌治疗在“乐观情景”下高达58亿美元的峰值收入预期宣告破灭。

- 收购支出与保守的2026年业绩展望:由于激进的并购活动带来巨额现金支出和一次性费用——包括因收购Terns而产生的58亿美元(或每股2.35美元)研发费用以及与Cidara相关的费用——对GAAP盈利造成了沉重负担。这使得默沙东对2026年全年的业绩指引维持保守(预计每股收益为5.04至5.16美元),未能达到华尔街更高的预期,并导致机构投资者采取谨慎态度。

推荐文章