派拓网络(PANW)股票6月25日盘中上涨3.05%:背后推手曝光

派拓网络 (PANW) 盘中上涨3.05%, 所属行业软件与信息技术服务下跌1.33% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 微软 (MSFT) 下跌 2.80%;谷歌-A (GOOGL) 下跌 0.63%;Meta Platforms Inc (META) 下跌 2.00%。

今日是什么导致了派拓网络(PANW)股价上涨?

在政府政策催化剂、备受瞩目的企业合作以及与当前人工智能扩张相关的结构性需求等多重因素的强力推动下,Palo Alto Networks 呈现出上行势头,并伴随着显著的日内波动。激发投资者热情的关键因素是一项新强调的行政指令,该指令要求关键的联邦基础设施和高价值系统在下个十年初之前迁移到后量子密码学(Post-Quantum Cryptography)。作为一项具有严格合规时间表的采购指令,市场预计该指令将把大量联邦资金直接输送给像 Palo Alto Networks 这样在这一先进细分领域已拥有可部署商业解决方案的领先网络安全厂商。

此外,该公司宣布与 IBM 及其子公司 Red Hat 扩大战略合作伙伴关系,这进一步支撑了其股价的上行。通过将 Palo Alto 的虚拟补丁(Virtual Patching)技术与 IBM 的 Project Lightwell 相结合,双方的合作提供了一个用于实时识别和缓解软件漏洞的强效解决方案。对于正面临快速演变的威胁环境的企业客户而言,这一合作极具吸引力,尤其是在企业纷纷引入更复杂的软件层以支持其 AI 工作负载的背景下。

这一基本面进展与更广泛的行业动态相契合,而这些动态正持续利好该公司的全面平台化战略。人工智能驱动的数据中心的大规模建设创造了广泛的新攻击面,从而推高了对自动化防御平台的紧迫需求。投资者对 Palo Alto Networks 的安全运营平台 XSIAM 仍持高度乐观态度(该平台已实现显著的市场采纳率),同时对近期其他备受瞩目的收购项目的整合也充满信心。这一强劲的长期行业顺风使华尔街的情绪保持高度积极,近期有多家分析机构上调了其目标价格,以反映该公司在 AI 时代网络防御市场中的领军地位。

最后,短期技术面因素加剧了日内的波动。在前几个交易日中,由于该公司首席财务官及其他董事进行了例行且预先安排的内部人减持,股价面临轻微的下行压力。然而,今日的强劲反弹表明,长期基本面驱动因素(例如政府的量子防御过渡指令和不断扩大的企业合作)已迅速淡化了轻微的、非经营性技术抛售的影响,从而引发了机构和散户投资者强烈的买入热潮。

派拓网络(PANW)技术分析

派拓网络 (PANW) 技术面来看,MACD(12,26,9)数值-3.745,处于中性状态,RSI数值62.757处于中性状态,Williams%R数值23.520处于买入状态,注意关注。

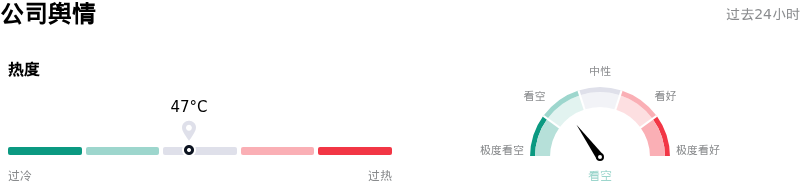

派拓网络(PANW)媒体舆情

派拓网络 (PANW) 公司舆情热度来看,当前热度47,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于看空状态。

派拓网络(PANW)基本面分析

派拓网络 (PANW) 处于软件与信息技术服务行业,最新年度营业收入$9.22B,处于行业38,净利润$1.13B,处于行业41。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$312.64,最高价为$375.00,最低价为$185.00。

关于派拓网络(PANW)的更多详情

公司特定风险:

- 内部人士大幅减持: 2026年6月24日公布的 SEC Form 4 申报文件披露,执行副总裁兼首席财务官 Dipak Golechha 于2026年6月23日出售了5,000股普通股,这凸显了更广泛的内部人士减持趋势。在过去三个月中,公司高管已累计套现价值约2610万美元的股票,从而加剧了投资者对短期估值触顶的谨慎情绪。

- 估值倍数过高: 截至2026年6月25日,Palo Alto Networks 享有极高的估值溢价,其交易价格对应的 GAAP 市盈率(P/E)超过233倍,远期市销率(P/S)超过17.25倍(而网络安全行业的平均水平为15.77倍)。这使得该公司在 Zacks 的价值评分中仅获得“F”评级,一旦其平台化战略在执行中遇到任何阻碍,股价将极易面临剧烈的下行波动。

- 股权激励拖累 GAAP 盈利能力: 对该公司2026财年第三季度财报的深入分析显示,尽管季度营收达到30亿美元,但该业务仍录得1.77亿美元的 GAAP 净亏损和1.83亿美元的运营亏损。这一财务表现背离主要是由于激进的股权激励方案所致,该公司预计将在未来2.6年内发放36亿美元的员工股票激励,从而严重压低了 GAAP 利润率。

- 股份稀释与复杂的并购整合: 2026年2月完成的对 CyberArk 价值250亿美元的大规模收购,其正在进行的整合工作面临着重大的执行和运营风险。该交易因需要发行1.12亿股新的普通股而稀释了现有股东的权益;同时,将原本独立的特权身份访问工作流整合到 Palo Alto 更广泛的网络安全平台中,可能会面临传统技术兼容摩擦,并导致客户采纳速度放缓。

推荐文章