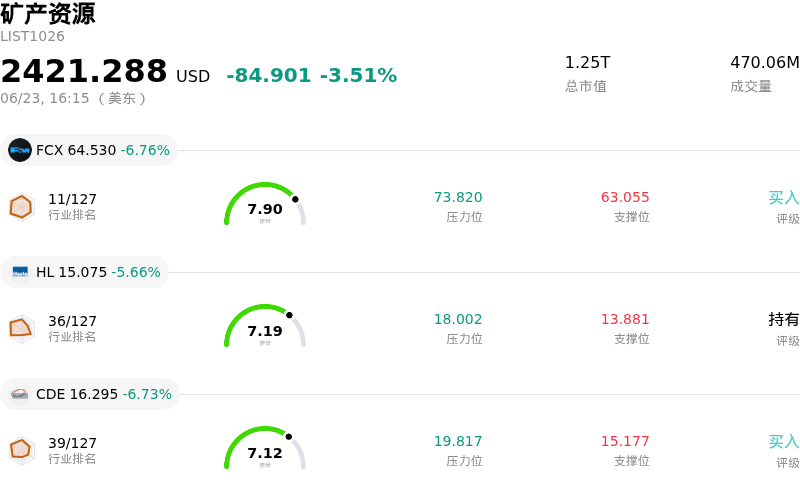

南方铜业(SCCO)股票6月23日收盘下跌5.64%:真相来了

南方铜业 (SCCO) 收盘下跌5.64%, 所属行业矿产资源下跌3.51% ,公司涨幅跑输行业涨幅,行业成交额前三股票 自由港麦克莫兰 (FCX) 下跌 6.76%;Hecla Mining Co (HL) 下跌 5.66%;Coeur Mining Inc (CDE) 下跌 6.73%。

今日是什么导致了南方铜业(SCCO)股价下跌?

南方铜业公司(Southern Copper Corporation)股价的急剧下跌,主要是由于全球铜价大幅下挫,这直接影响了该公司的核心收入来源。Comex近月铜期货大幅下跌,录得连续数日下跌,并创下数周以来的最低结算水平。作为一家纯铜矿开采商,南方铜业的盈利能力和现金流预测对这一红色金属的现货价格高度敏感。宏观经济担忧加剧以及短期库存高企,引发了标的大宗商品的骤然回调,进而导致基础材料和金属开采板块遭遇广泛抛售。

估值倍数高企也使该股极易出现急剧回调。在经历过去一年的持续上涨后,该公司的交易价格较其历史平均估值以及行业同行存在显著溢价。华尔街分析师已越来越多地指出这些估值风险,各大机构公司也维持了“减持”或“弱于大市”的评级。分析师的共识目标价表明,该股较近期交易水平有大幅下跌空间,这表明市场过快地消化了长期需求驱动因素(如人工智能数据中心基础设施和电气化)并计入定价,给投资者留下的安全边际微乎其微。

此外,该矿商面临的长期运营和资本支出风险,进一步加剧了这些估值担忧。尽管南方铜业最近调高了年度产量指引,并完成了重大的债券发行以锁定资金,但其在秘鲁和墨西哥的多年度项目所需的庞大资本支出计划,仍继续压制着投资者情绪。运营成本上升、持续的成本通胀以及地方监管或社区挑战带来了执行风险,这些风险可能会压缩利润率,尤其是在铜价继续从近期高点回落的情况下。

最后,技术指标和期权市场活动放大了盘中的下跌动能。该股最近跌破了包括5日均线在内的短期支撑位,触发了系统性和算法抛盘。与此同时,看跌期权头寸显著激增(特别是大额看跌期权合约的突增),反映出投机压力和对冲活动的增加。大宗商品价格疲软、估值高企以及负面技术性触发因素的共振,引发了剧烈的盘中波动,并拖累该股大幅走低。

南方铜业(SCCO)技术分析

南方铜业 (SCCO) 技术面来看,MACD(12,26,9)数值1.501,处于买入状态,RSI数值53.152处于中性状态,Williams%R数值35.226处于买入状态,注意关注。

南方铜业(SCCO)基本面分析

南方铜业 (SCCO) 处于矿产资源行业,最新年度营业收入$13.42B,处于行业14,净利润$4.33B,处于行业6。「公司简介」

近一月多位分析师给出公司评级为持有。目标价预测平均价为$167.42,最高价为$250.00,最低价为$139.70。

关于南方铜业(SCCO)的更多详情

公司特定风险:

- 异常看跌期权成交量与技术面疲软:在过去48小时内,SCCO的股价跌破了5日均线(MA5),触发了短期技术性卖出信号。这一看跌势头伴随着隐含波动率的急剧上升,以及异常、大规模看跌期权交易的突然激增(例如2026年6月26日到期的合约),表明机构资金正激进地押注近期价格向下突破。

- 严重的估值溢价与分析师的看跌共识:华尔街对SCCO的溢价估值仍持高度怀疑态度(其远期市盈率接近38倍,远高于22倍的5年平均水平)。摩根大通(JPMorgan)和丰业银行(Scotiabank)等大型金融机构分别维持“减持”和“跑输大盘”评级,并指出目标股价在131.50美元至140.00美元之间,这意味着较当前交易水平存在25%至30%以上的巨大下跌风险。

- 债务与财务杠杆的大幅增加:继2026年6月15日进行通用储架注册后,南方铜业(Southern Copper)确定了12.5亿美元巨额无担保高级票据的发行价格,该票据票面利率为5.350%,将于2036年到期,并计划于2026年6月24日完成交割。这种激进的债务扩张显著增加了公司的杠杆水平和未来的利息支出义务。

- 潜在产量下滑与高额资本支出执行风险:尽管该公司上调了未来业绩指引,但由于数个核心矿区运营的矿石品位恶化,近期实际铜矿产量同比下降了4.0%。此外,为其高达150多亿美元的庞大资本支出计划(尤其是位于秘鲁且长期延期并引发社会争议的Tía María项目,该项目的债券募资已拨作专款)提供资金并予以执行,使该业务极易受到当地社会抗议、地缘政治摩擦以及运营成本通胀的影响。

推荐文章