应用材料(AMAT)股票6月22日收盘上涨3.70%:关键驱动因素揭晓

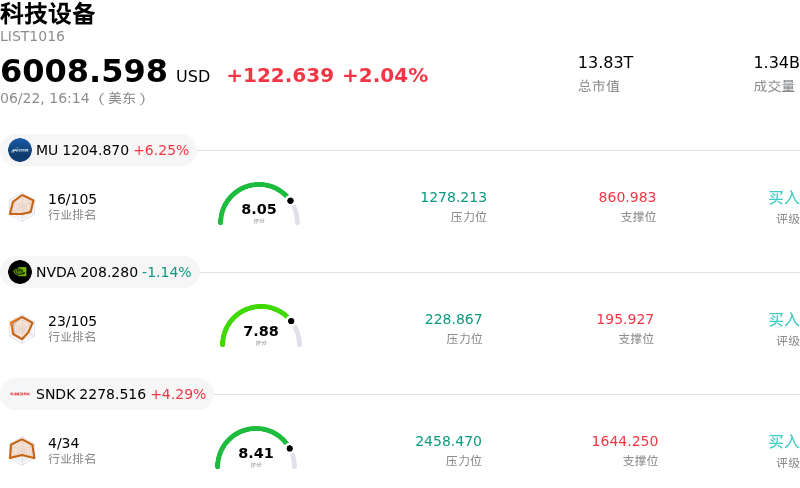

应用材料 (AMAT) 收盘上涨3.70%, 所属行业科技设备上涨2.04% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 6.25%;英伟达 (NVDA) 下跌 1.14%;闪迪 (SNDK) 上涨 4.29%。

今日是什么导致了应用材料(AMAT)股价上涨?

应用材料公司(Applied Materials)的上涨势头和显著的盘中波动,反映出其强劲的基本面业绩增长势头、重大的战略产品合作以及华尔街高度看好的前景等多重因素的汇聚。最主要的催化剂仍是该公司出色的第二财季财务业绩,其中营收创下历史新高,毛利率也攀升至25年来的最高点。这一表现主要得益于人工智能(AI)带动的对先进封装、前沿逻辑节点和高带宽内存(HBM)的强劲需求。随着全球芯片制造商纷纷升级其基础设施以支持下一代人工智能工作负载,该公司作为关键上游设备供应商的地位使其成为这一硬件建设潮的主要受益者。

此外,该公司近期进军面向消费者的光学技术领域,进一步激发了投资者的热情。公司推出了其SENZ平台,这是一种专为下一代智能眼镜设计的集成视觉系统。紧接着,公司与依视路陆逊梯卡(EssilorLuxottica)达成了一项具有里程碑意义的长期合作协议,共同开发和规模化生产先进的增强现实(AR)光学器件和AI驱动的智能眼镜。通过将其精密材料工程技术应用于消费光学领域,该公司已有效开辟了一条高利润的增长途径,将其长期市场潜力拓展到了传统硅片制造之外。

华尔街分析师对此纷纷上调了目标价。知名金融机构纷纷调高其目标价,并指出晶圆厂设备资本支出周期可能会延长,并一直持续到20世纪20年代末。公司管理层修改后的全年指引预计设备增长将超过30%,这凸显了其强劲的未来前景能见度。为了保持这一增长势头,该公司正积极扩大其制造版图,特别是通过对其新加坡园区进行大规模的无尘室扩建,以确保其有能力消化多个季度积累的强劲订单。

然而,显著的盘中波动表明,市场对估值和集中度风险存在激烈争议。由于该股年内已大幅上涨,其目前的交易市盈率处于历史高位,从而在关键技术关口触发了周期性的获利回吐和算法交易波动。此外,尽管增长预测积极,但投资者对地缘政治贸易局势以及可能针对设备销售的限制措施仍高度敏感,尤其是考虑到该公司有很大一部分收入来自中国市场。这种长期结构性利好与短期估值谨慎情绪的交织,导致了市场上出现的剧烈交易波动。

应用材料(AMAT)技术分析

应用材料 (AMAT) 技术面来看,MACD(12,26,9)数值21.957,处于买入状态,RSI数值76.007处于买入状态,Williams%R数值10.858处于超买状态,注意关注。

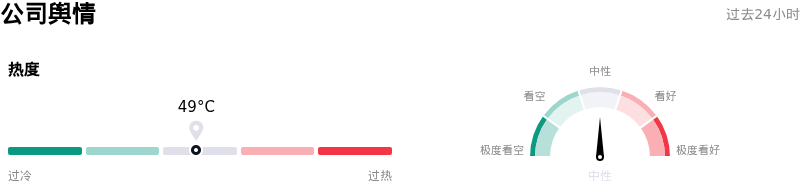

应用材料(AMAT)媒体舆情

应用材料 (AMAT) 公司舆情热度来看,当前热度49,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

应用材料(AMAT)基本面分析

应用材料 (AMAT) 处于科技设备行业,最新年度营业收入$28.37B,处于行业10,净利润$7.00B,处于行业6。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$520.51,最高价为$710.00,最低价为$308.00。

关于应用材料(AMAT)的更多详情

公司特定风险:

- 内部人士大举减持:最近,2026年6月中旬的美国证券交易委员会(SEC)Form 4和Form 144申报文件显示,公司高管进行了总额超过6500万美元的激进套现避险。其中,首席执行官 Gary Dickerson 套现了4250万美元的股票,高级副总裁兼首席技术官 Omkaram Nalamasu 减持了1440万美元,这表明公司管理层认为当前股价已触及估值上限。

- 自由现金流严重萎缩:尽管账面营收表现强劲,但该公司的自由现金流同比暴跌了约80%,至2.1亿美元。这一萎缩主要是由于营运资金需求激增,以用于扩大先进材料库存,并为高资本密集型项目(例如耗资5亿美元的新加坡制造基地扩建项目)自筹资金。

- 极端估值倍数:在强劲的AI相关动能推动下,该股一路飙升,逼近历史高点,推高其滚动市盈率(trailing P/E)超过53倍。这种估值倍数的快速扩张给投资者留下的安全边际极小。多位分析师指出,当前股价已透支了其基本面逻辑,且远高于历史共识目标价。

- 地缘政治与出口管制风险敞口:该公司极易受到地缘政治贸易限制收紧的影响,特别是中国市场依然构成结构性风险,占其半导体系统和应用全球服务(AGS)板块收入的约24%。

推荐文章