超威半导体(AMD)股票6月19日盘中上涨4.86%:背后推手曝光

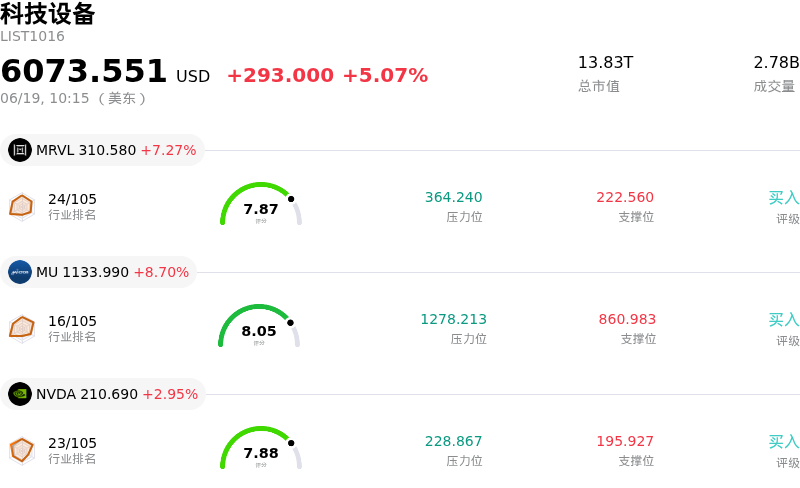

超威半导体 (AMD) 盘中上涨4.86%, 所属行业科技设备上涨5.07% ,公司涨幅跑输行业涨幅,行业成交额前三股票 迈威尔科技 (MRVL) 上涨 7.27%;美光科技 (MU) 上涨 8.70%;英伟达 (NVDA) 上涨 2.95%。

今日是什么导致了超威半导体(AMD)股价上涨?

AMD股价呈现强劲的上涨势头,日内波动显著加剧,这主要得益于华尔街分析师纷纷上调评级、战略性技术收购以及重大企业合作拓展等多重利好的共同推动。在此前整个半导体板块因宏观因素出现波动后,投资者积极逢低买入,将该公司视为当前人工智能基础设施建设浪潮中的核心受益者。

积极的市场反应主要源于一系列战略性业务进展。AMD近期与Rackspace Technology签署了一项多年期协议,计划在2028年前在全球数据中心部署30兆瓦由AMD技术支持的AI算力。此次Instinct GPU和EPYC CPU的部署,直接满足了金融和医疗等高监管行业对受监管AI日益增长的企业级需求。与此同时,AMD近期对AI原生内存优化初创公司MEXT的收购也获得了市场的高度评价。该交易直接针对硬件瓶颈以及高带宽内存成本上升的问题,而公司管理层此前曾警告称,这些问题可能是影响短期毛利率的潜在不利因素。

此外,一波看涨的分析师评级修正进一步支撑了该股的上升轨迹。包括伯恩斯坦(Bernstein)、花旗(Citi)和美国银行(Bank of America)在内的华尔街主流机构纷纷上调了其目标价。分析师们正越来越多地将智能体AI(Agentic AI)驱动的“CPU复兴”纳入其预测模型,预计这将显著扩大服务器处理器市场的规模。同时,市场分析人士强调,AMD作为超大规模云服务商AI GPU关键替代供应渠道(第二来源)的角色至关重要,而为Meta部署Instinct GPU的巨额多年期协议更是巩固了这一地位。这些结构性利好促使分析师纷纷上调长期增长预期,从而激发了机构买方的投资热情。

尽管上涨势头强劲,但机构投资者仍密切关注多项风险。AMD目前的前瞻估值倍数依然偏高,这加剧了市场对估值承压的担忧。近期向美国证券交易委员会(SEC)提交的Form 4申报文件显示,包括首席执行官苏姿丰(Lisa Su)和首席技术官马克·佩珀马斯特(Mark Papermaster)在内的多位高管大举减持公司股票,这让高估值溢价受到了更严苛的审视。此外,全球AI芯片出口监管政策的收紧依然是其面临的持续运营阻力。然而,强劲的企业需求、战略性收购以及分析师的乐观预期成功淡化了这些估值风险,继续推动该股大幅走高。

超威半导体(AMD)技术分析

超威半导体 (AMD) 技术面来看,MACD(12,26,9)数值-6.284,处于中性状态,RSI数值61.192处于中性状态,Williams%R数值17.335处于超买状态,注意关注。

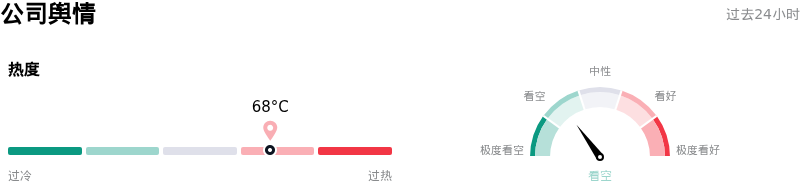

超威半导体(AMD)媒体舆情

超威半导体 (AMD) 公司舆情热度来看,当前热度68,处于很热状态;公司市场舆情方向来看,当前舆情指数处于看空状态。

超威半导体(AMD)基本面分析

超威半导体 (AMD) 处于科技设备行业,最新年度营业收入$34.64B,处于行业8,净利润$4.33B,处于行业10。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$0.00,最高价为$0.00,最低价为$0.00。

关于超威半导体(AMD)的更多详情

公司特定风险:

- GPU部署情况恶化及第二季度业绩指引疲软:由M Science发布的替代数据监测指出,AMD的GPU部署同比轨迹呈现“实质性恶化”,且预计第二季度数据中心销售额低于市场普遍预期,这引发了投资者的质疑,并导致其股价盘中暴跌7.3%。

- 严重内存成本通胀与毛利率承压:管理层警告称,高带宽内存(HBM)正面临前所未有的成本通胀,其幅度是该公司“从未见过”的;与此同时,下一代AI加速器的规模化量产所带来的毛利率较低,“低于公司平均水平”,这恐将压缩整体毛利率。

- 高估值溢价与执行风险:在今年以来经历大幅上涨后,AMD当前的远期市盈率处于约82倍的高位,其企业价值倍数(EV/EBITDA)也达到了最接近的半导体同行的两倍以上。这使得这只高贝塔股票在近期部署计划一旦出现推迟时,面临估值被大幅下调的巨大风险。

- 全球AI芯片出口管制收紧:根据美国商务部更新后的出口管制条例,对先进AI硬件(包括AMD的MI350X产品)的限制已在全球范围内扩大,涵盖了由中国母公司控股的任何海外子公司,从而阻断了关键的间接分销渠道。

推荐文章