高通(QCOM)股票6月15日盘中上涨4.27%:原因全解读

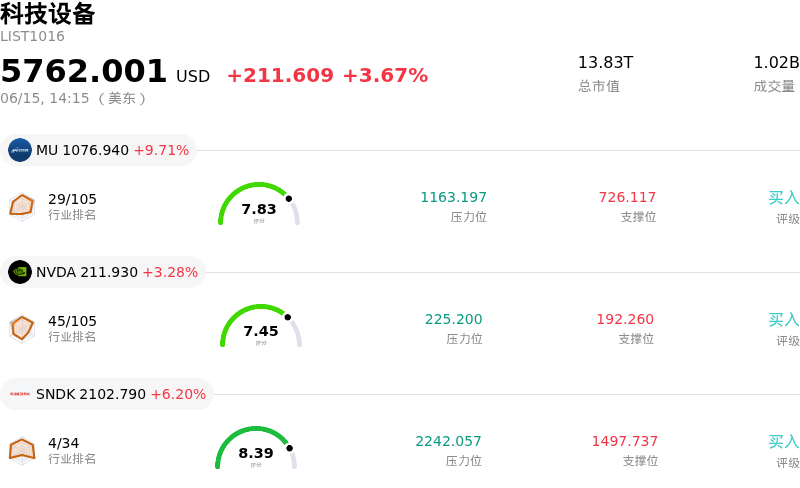

高通 (QCOM) 盘中上涨4.27%, 所属行业科技设备上涨3.67% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 9.75%;英伟达 (NVDA) 上涨 3.28%;闪迪 (SNDK) 上涨 6.23%。

今日是什么导致了高通(QCOM)股价上涨?

高通 (QCOM) 股价显著上涨,主要受分析师积极情绪、对战略进展的预期以及其多元化增长领域强劲基本面的共同推动。

该股表现的一个重要催化剂源于多家分析师机构上调了其目标价。例如,摩根大通大幅上调了 QCOM 的目标价,将公司即将举行的投资者日视为关键事件。富国银行和 Benchmark 也表达了同样的乐观态度,纷纷上调了各自的目标价,表明市场对高通未来前景的信心日益增强。尽管部分机构维持“中性”评级,但这些调整信号表明分析师群体正对该公司的潜力进行强有力的重新评估。此外,近期的一份投资报告将高通列为“买入”评级,并给出了相当高的目标价,强调其作为全方位 AI 基础设施参与者的战略重新定位。

投资者目前的焦点高度集中在高通定于 2026 年 6 月 24 日举行的投资者日。市场普遍预期管理层将正式详述其雄心勃勃的数据中心战略,包括定制芯片、商用 CPU 和 AI 加速器的计划。预计该公司将概述与其在吉瓦级数据中心、工业 AI、物理 AI 以及向 6G 技术演进等多元化努力相关的具体营收目标,这些领域被视为未来的重要增长动力。高通近期推出的数据中心产品品牌“Dragonfly”进一步放大了这一预期,预计将在活动中披露更多信息。

除了未来指引,高通多元化战略的近期进展也促进了积极情绪。该公司正积极将其 AI 生态系统扩展至自动驾驶车辆和类人机器人等前景广阔的领域。值得注意的是,轻舟智航 (QCraft) 展示了其运行在高通 Snapdragon Ride 平台上的城市领航辅助驾驶 (NOA) 解决方案,目标是在 2026 年实现全球量产。此外,公司还宣布与 SLB 达成战略合作,开发专为能源行业定制的边缘 AI 解决方案,展示了高通进军新工业应用领域的能力。这些举措,连同“车载 AI 爪生态计划”的启动,彰显了该公司致力于将 AI 植入各个行业的决心。

财务数据也提供了支撑,高通公布的季度业绩在每股收益 (EPS) 和营收方面均超出市场共识预期。公司通过新的股票回购授权和提高季度股息,体现了对股东回报的承诺。尽管在此之前存在一些估值担忧,且半导体和 AI 板块经历了一轮广泛抛售,但目前的市场观点暗示投资者信心正在回升,反映了高通多元化产品组合的内在实力和未来潜力。总体而言,这一积极势头反映了市场正重新评估由 AI 和数据中心机遇驱动的高通增长轨迹,同时得益于 AI 需求推动的半导体市场整体强劲表现。

高通(QCOM)技术分析

高通 (QCOM) 技术面来看,MACD(12,26,9)数值[12.05],处于中性状态,RSI数值50.60处于中性状态,Williams%R数值-69.03处于超卖状态,注意关注。

高通(QCOM)媒体舆情

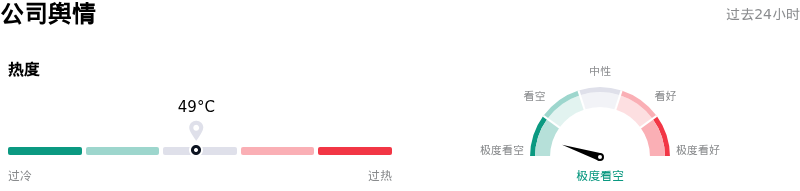

高通 (QCOM) 公司舆情热度来看,当前热度49,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于极度看空状态。

高通(QCOM)基本面分析

高通 (QCOM) 处于科技设备行业,最新年度营业收入$44.28B,处于行业5,净利润$5.54B,处于行业7。「公司简介」

近一月多位分析师给出公司评级为持有。目标价预测平均价为$180.21,最高价为$300.00,最低价为$100.00。

关于高通(QCOM)的更多详情

公司特定风险:

- Qualcomm 面临持续的财务风险,主要源于智能手机需求疲软、来自 MediaTek 等对手的竞争加剧,以及 Apple 持续致力于摆脱对 Qualcomm 调制解调器的依赖,预计到 2027 年将不再为 iPhone 供应调制解调器。

- 地缘政治和监管机构对 AI 芯片交易潜在出口管制的担忧(尤其是由 Qualcomm 与 ByteDance 合作定制 AI 芯片的消息引发),导致该股在 6 月 9 日遭遇了 8% 的抛售。

- 快速演进的 AI 芯片市场带来的竞争压力构成风险,分析师质疑 Qualcomm 的近存计算(processing near-memory)架构相较于老牌厂商是否具备足够的差异化和竞争优势。

- Qualcomm 授权部门 (QTL) 的高盈利能力(目前利润率接近 70%)面临长期压缩风险,因为授权协议的重新谈判可能导致特许权使用费率降低,分析师认为这种高水平利润无法无限期持续。

推荐文章