百时美施贵宝(BMY)股票6月8日收盘下跌3.00%:真相来了

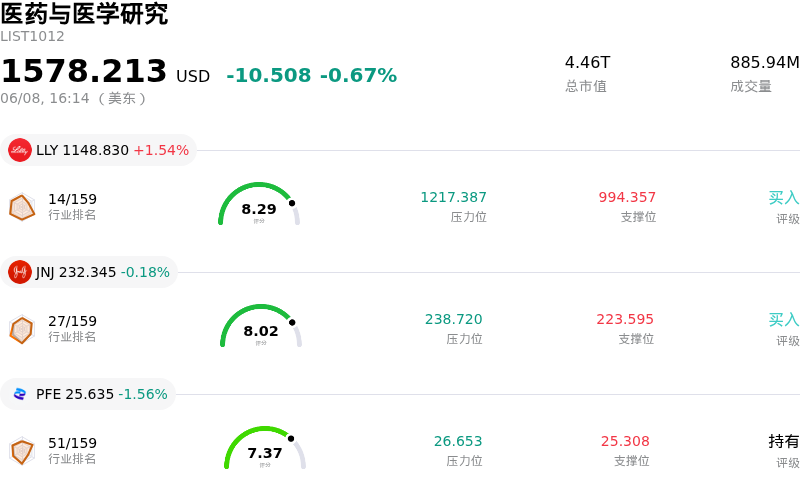

百时美施贵宝 (BMY) 收盘下跌3.00%, 所属行业医药与医学研究下跌0.67% ,公司涨幅跑输行业涨幅,行业成交额前三股票 礼来 (LLY) 上涨 1.54%;强生 (JNJ) 下跌 0.18%;辉瑞 (PFE) 下跌 1.56%。

今日是什么导致了百时美施贵宝(BMY)股价下跌?

百时美施贵宝(Bristol Myers Squibb)股价今日下跌,可能受到市场对仿制药竞争影响其数款关键药品的持续担忧所致。近期报告强调,由于仿制药进入市场,Revlimid、Pomalyst 和 Sprycel 等药物的营收遭到严重侵蚀。既有营收流的下滑构成了重大的财务逆风,第一季度数据表明这些产品的销售额大幅下降。公司下调后的全年每股收益指引也反映出保守的前景,低于去年实际水平,这可能加剧投资者对其短期财务表现的忧虑。

此外,部分研发管线的挫折,例如 Milvexian Librexia ACS 试验的终止以及 Reblozyl INDEPENDENCE 试验的失败,加重了围绕该公司未来增长前景的谨慎情绪。尽管百时美施贵宝在药物研发方面不断传出正面消息,包括肿瘤学和其他治疗领域新疗法前景看好的后期临床试验数据,但专利到期带来的直接财务压力似乎正沉重打击其股价。

从正面来看,该公司近期宣布其研发管线取得重大进展,包括 FDA 受理了 Camzyos 用于青少年梗阻性肥厚型心肌病的补充新药申请并授予优先审评,PDUFA 日期定于 2026 年 9 月下旬。此外,mezigdomide 治疗多发性骨髓瘤以及 izalontamab brengitecan 治疗三阴性乳腺癌和食管鳞状细胞癌的积极 III 期结果在 ASCO 2026 上发布,展示了潜在的新增长驱动力。欧盟委员会还批准了 Opdivo 联合 AVD 用于治疗晚期经典型霍奇金淋巴瘤,扩大了其市场覆盖面。然而,目前的市场反应表明,这些未来机遇尚未完全抵消“仿制药悬崖”带来的直接挑战及其对营收和盈利的影响。分析师评级依然分歧,共识评级为“持有”,反映了对公司前景的不同看法。

百时美施贵宝(BMY)技术分析

百时美施贵宝 (BMY) 技术面来看,MACD(12,26,9)数值[-0.43],处于卖出状态,RSI数值50.47处于中性状态,Williams%R数值-49.26处于超卖状态,注意关注。

百时美施贵宝(BMY)基本面分析

百时美施贵宝 (BMY) 处于医药与医学研究行业,最新年度营业收入$48.19B,处于行业11,净利润$7.05B,处于行业12。「公司简介」

近一月多位分析师给出公司评级为持有。目标价预测平均价为$62.06,最高价为$75.00,最低价为$33.10。

关于百时美施贵宝(BMY)的更多详情

公司特定风险:

- Wall Street Zen于2026年6月6日将百时美施贵宝(Bristol Myers Squibb)的股票评级从“强力买入”下调至“买入”,导致分析师观点不一,并可能引发负面的市场情绪。

- Capital International Investors在上季度大幅减持了百时美施贵宝(Bristol Myers Squibb)35.2%的股份,减持规模达1140万股,这可能预示着机构投资者信心的下降。

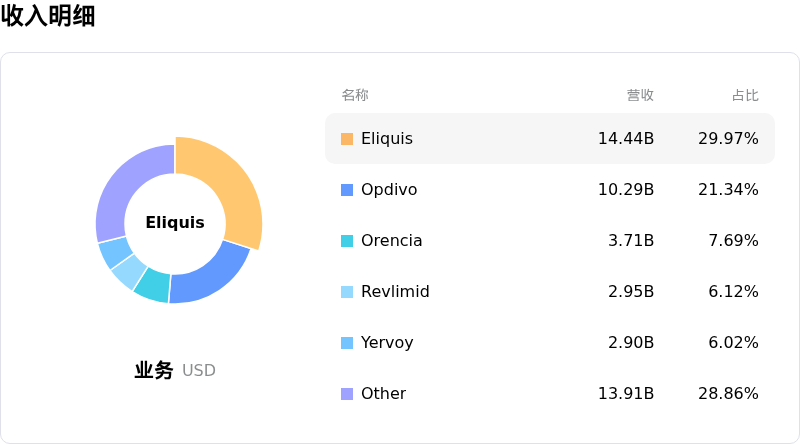

- 市场对即将到来的专利到期影响仍存疑虑,特别是对于Eliquis等主要创收药物,分析师认为这可能会对未来的收入流及公司的恢复增长构成重大挑战。

- 该公司面临多项后期临床试验失败和延迟,包括针对骨髓纤维化相关贫血的Reblozyl III期试验、Camzyos ODYSSEY-HCM试验,以及Cobenfy因试验地点违规导致的延迟,这引发了市场对管线生产力和研发执行能力的质疑。

推荐文章