拉姆研究(LRCX)股票5月21日盘中上涨3.46%:释放什么信号?

拉姆研究 (LRCX) 盘中上涨3.46%, 所属行业科技设备上涨1.06% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 英伟达 (NVDA) 下跌 0.96%;美光科技 (MU) 上涨 3.59%;闪迪 (SNDK) 上涨 9.83%。

今日是什么导致了拉姆研究(LRCX)股价上涨?

泛林集团 (LRCX) 今日股价显著上涨,这得益于分析师的乐观情绪、强劲的财务表现以及关键技术的战略进步。摩根士丹利于2026年5月18日上调了该公司的评级至“增持”并调高了目标价,反映出晶圆制造设备 (WFE) 行业前景的改善。桑福德伯恩斯坦公司今日更新的预测进一步强化了这一积极观点,上调了其目标价并维持对 LRCX 的“跑赢大盘”评级。知名金融机构的这些评级修订信号,表明市场对该公司在半导体领域未来前景的信心不断增强。

推动这一积极情绪的一个重要因素是泛林集团在人工智能 (AI) 驱动的半导体市场中的强大地位。该公司近期上调了其 WFE 展望,理由是 AI 芯片需求激增,并指出其营收和 EPS 增长势头创下纪录。分析师强调,泛林集团的先进封装能力对于满足 AI 所需的高性能计算和存储系统日益增长的需求至关重要。整个半导体设备行业正受益于超大规模运营商在 AI 基础设施方面的巨额支出,这促使领先的芯片制造商扩大产能,从而直接提振了对泛林集团专业工具的需求。

此外,泛林集团于2026年5月20日宣布在奥地利萨尔茨堡建立其板级封装卓越中心。这一新的研发实验室专注于创新芯片封装技术,利用方形面板代替传统的圆形晶圆,以提高芯片密度并降低制造成本。这一战略举措被视为直接应对 AI 热潮带来的持续芯片短缺和日益增长的效率需求,使泛林集团成为全环绕栅极 (GAA) 晶体管和先进 3D 封装等下一代半导体架构的关键推动者。公司预计其先进封装业务在2026年将增长 40% 以上。

这些进展建立在泛林集团近期强劲财报的基础上。在截至2026年3月29日的季度中,该公司的 EPS 和营收均超出了预期。此外,管理层对截至2026年6月28日的下一季度给出了乐观指引,预计营收、营业利润率和 EPS 都将走高。行业前景的提升、公司针对 AI 领域的创新进步以及稳健的财务表现,共同促成了今日 LRCX 股价的上涨。

拉姆研究(LRCX)技术分析

拉姆研究 (LRCX) 技术面来看,MACD(12,26,9)数值[11.10],处于中性状态,RSI数值59.07处于中性状态,Williams%R数值-19.10处于超卖状态,注意关注。

拉姆研究(LRCX)基本面分析

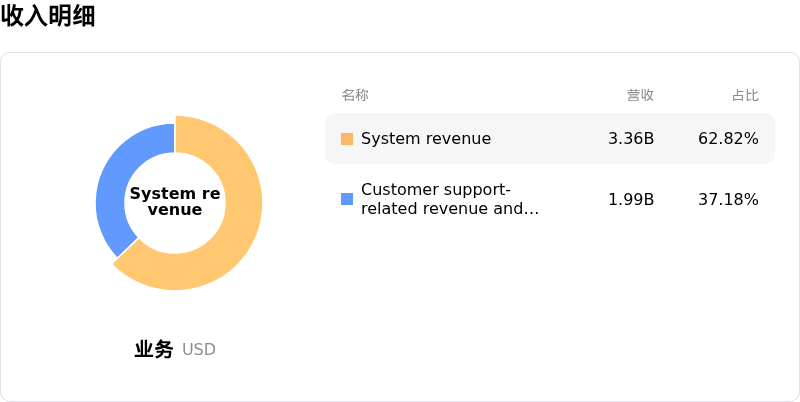

拉姆研究 (LRCX) 处于科技设备行业,最新年度营业收入$18.44B,处于行业12,净利润$5.36B,处于行业8。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$310.56,最高价为$385.00,最低价为$213.00。

关于拉姆研究(LRCX)的更多详情

公司特定风险:

- 多份市场分析显示,泛林集团 (Lam Research) 的股票目前被高估。InvestingPro 和 Wall Street Zen 指出其交易价格高于公允价值,且截至 2026 年 5 月 10 日至 14 日,部分分析师已给出“持有”评级,暗示该股容易受到下行修正的影响。

- 近期的内部人士减持活动,包括 2026 年 5 月 14 日提交的拟出售 59,490 股股票的 144 表格,以及有关内部人士在过去三个月内抛售了价值 1,310 万美元股票的报告,可能预示着公司高管的信心有所下降。

- 持续的地缘政治紧张局势和出口管制的不确定性,特别是 2026 年 5 月 14 日报道的美国商务部限制向中国华虹发运设备,继续威胁着泛林集团 (Lam Research) 在中国市场的巨额营收敞口。

- 尽管目前业绩强劲,但此前分析师评论中关于 2025 年后增长动力(特别是 NAND 闪存和中国市场)可能显著放缓的担忧,对未来营收构成了潜在的重大阻力。

推荐文章