【IPO追蹤】「代工黑馬」過聆訊!晶合集成(688249.SH)滿產,利潤卻踩「剎車」

在中芯國際(00981.HK)、華虹宏力(01347.HK)完成「A+H」兩地布局後,國內又一家晶圓代工龍頭晶合集成(688249.SH)已順利通過港交所上市聆訊,即將在港股掛牌,由中金公司擔任獨家保薦人。

根據資料,晶合集成的歷史可追溯至2015年5月,由合肥國資背景的合肥建投與中國台灣的力晶創新投資控股股份有限公司(力晶創投)達成技術合作下成立。2023年5月,晶合集成登陸上交所科創板,近兩年股價迎來顯著上漲,其A股市值接近794億元(人民幣,下同)。

從股權結構來看,雖然經過稀釋,但截至2026年6月3日,合肥建投仍控制晶合集成39.71%的股份,是其控股股東;力晶創投的持股比例則減至8.07%;此外,華勤技術(03296.HK)亦是公司排名靠前的重要股東。

通俗來講,晶合集成是一家芯片「代工廠」,不自主設計芯片,專為各類芯片設計企業完成晶圓製造,主打手機、電視、車載設備等廣泛使用的成熟製程芯片。依託單一合肥生產基地,公司專註12英寸晶圓生產,這類晶圓面積更大、生產成本更低,也是當前行業主流形態。

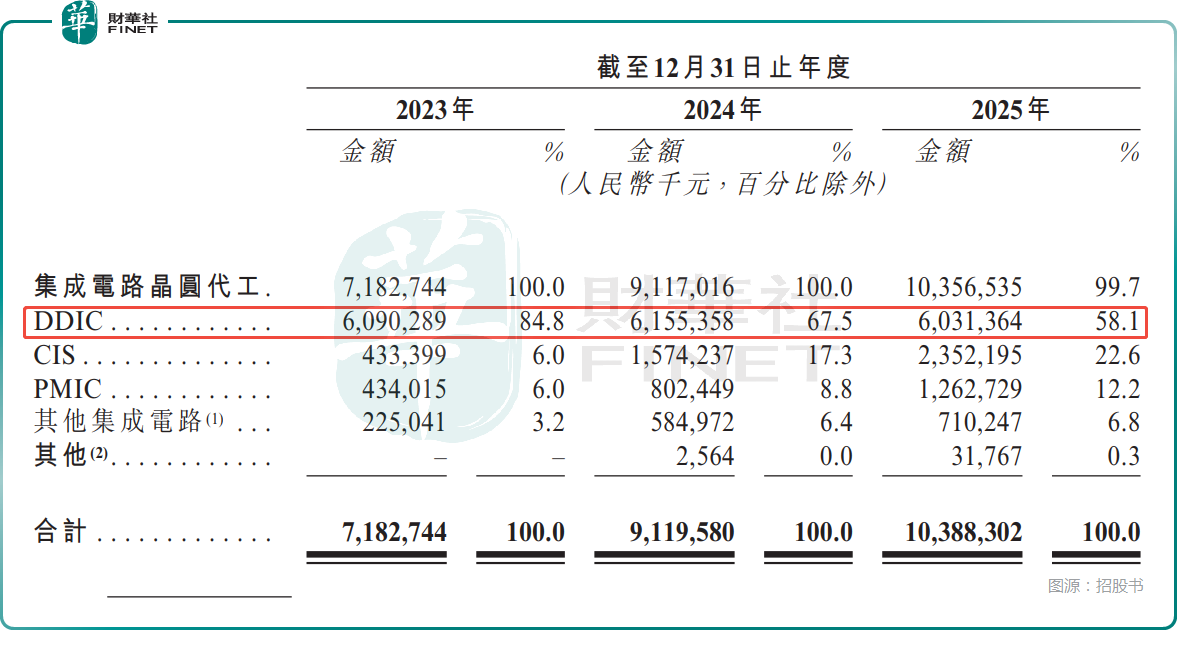

據弗若斯特沙利文數據,以2025年收入計,晶合集成位列全球第九、中國內地第三大晶圓代工廠,更是全球第一大顯示驅動芯片(DDIC)代工廠,全球市佔率達23.3%,這項業務構成公司穩固業績基本盤。同時,晶合集成在圖像傳感器(CIS)、電源管理芯片(PMIC)、LogicIC(支持數據處理)及微控制單元(MCU)方面也有著亮眼錶現。

憑藉這些產品組合,公司能夠支持消費電子、汽車電子、工業控制、AI、物聯網及存儲器等眾多應用。

值得一提的是,2020至2025年,晶合集成在全球十大晶圓代工廠中產能、收入增速雙雙排名第一,五年收入年複合增長率高達47.0%,在重資產的晶圓代工領域算是表現十分亮眼,堪稱「行業黑馬」。

經營層面,公司核心優勢體現在訂單充足與技術積澱:2023年至2025年產能利用率持續走高,分別為72.5%、94.0%、100.8%,甚至出現小幅超產,2023至2025年晶圓出貨量從93.59萬片增至162.47萬片,市場需求十分旺盛。技術上,公司量產工藝覆蓋150nm至40nm,28nm邏輯芯片平台已進入試產,技術迭代穩步推進。

不過,隱憂仍然是存在的。晶合集成曾高度依賴DDIC單一業務,儘管近年持續轉型,該品類2025年收入占比仍達58.1%;而CIS占比從2023年的6.0%飆升至2025年的22.6%,PMIC亦在穩步增長。整體業務結構在優化,但公司依然存在對DDIC單一業務依賴偏高的問題。

此外,全球晶圓代工行業競爭白熱化,成熟製程領域擴產潮也加劇了價格競爭壓力。

業績方面,2023-2025年,晶合集成的收入穩步增長,分別為71.83億元、91.20億元、103.88億元;年內利潤分別為1.19億元、4.82億元、4.66億元;毛利率分別為20.3%、25.2%、22.7%,2025年毛利率下滑主要系新產品線銷售增長,但尚未達到足夠的規模經濟效益,導致其毛利率略低於DDIC等較成熟的產品。

現金流是公司一大亮點,2023年其經營現金流還是負的,但2024年、2025年經營現金流便直接達到27.61億元、38.43億元,造血能力強勁,2025年資產負債率持續下降至47.3%,財務結構保持穩健。

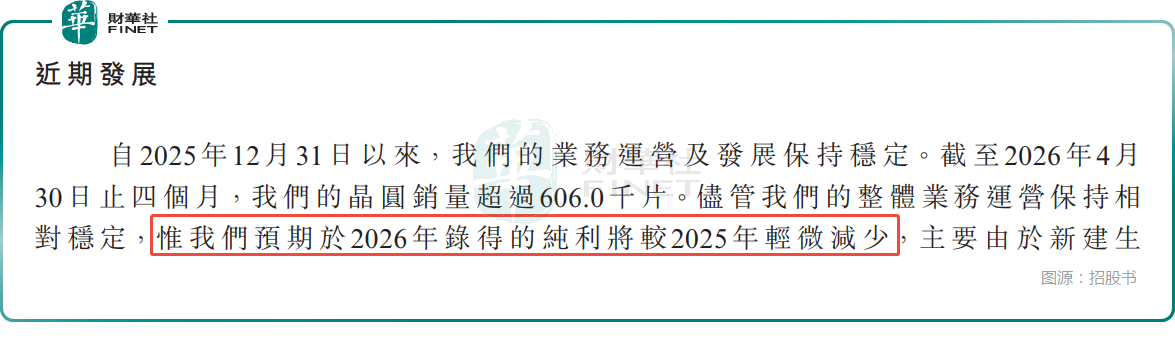

不過,風險也已經顯現,2026年一季度公司收入同比增長10.3%,主要由於晶圓(主要包括PMIC、DDIC及MCU)銷量增加所致。但是,淨利潤卻大幅下滑66.8%,至2850萬元,主要由於毛利減少及股價波動導致上市權益工具的公允價值虧損增加所致。

而毛利率由25.4%下降至20.4%,主要由於(1)產品因行業競爭加劇而面臨短期定價壓力及(2)生產設施的折舊因應產能提升而增加所致。

晶合集成還表示,預期2026年全年淨利潤同比將小幅下降,盈利增長壓力陡增,主要由於新建生產設施折舊成本的預計增加所緻。

此外,客戶集中度仍偏高,2025年前五大客戶收入占比57.9%,第一大客戶(CIS廠商)占比22.4%。DDIC賽道逐步飽和後,公司能否在CIS、PMIC領域建立同樣穩固的客戶粘性,尚待驗證。

此次赴港集資,晶合集成擬將募集的資金投往這些方向:用於研發及優化新一代22nm技術平台;用於基於AI技術的智能研發及生產;用於在中國香港建立研發及銷售中心;用於運營資金及一般企業用途。

整體來看,晶合集成此次的募資規劃貼合公司轉型與全球化戰略,但後續技術研發進度、海外市場拓展效果,仍將是資本市場長期觀察的重點,亦是公司業績表現能否保持的關鍵所在。

推薦文章