【IPO速遞】博士天團+明星資本護航,高光製藥再度衝刺港股

2026年6月8日,杭州高光製藥股份有限公司(下稱「高光製藥」)向港交所更新招股書,第二次衝刺港股上市,聯席保薦人為中金公司與招銀國際。

高光制藥首次闖關港交所,是在去年12月4日,目前該申請版本已失效。需要注意的是,在高光制藥首次遞表港交所不久之後,中國證監會於2026年1月9日發布公告要求公司補充說明股東穿透核查、股權激勵合規性、境外子公司外匯登記等五項材料。

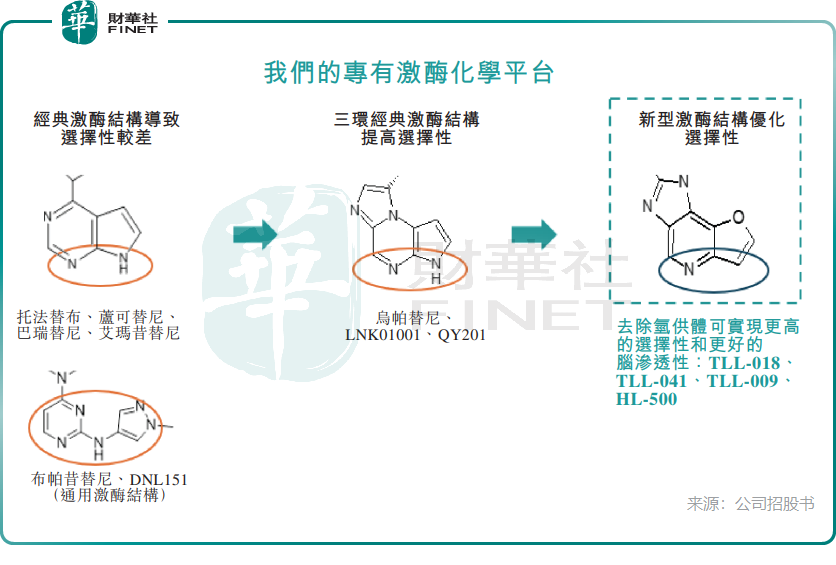

這是一家仍處於臨床階段的生物製藥公司,專注於外周與中樞神經系統的自身免疫及炎症性疾病。公司定位為全球自身免疫疾病和神經退行性疾病新型療法的關鍵參與者之一,其技術護城河主要建立在三大支柱之上:專有的激酶抑制劑平台、端到端的臨床前到臨床發現能力,以及依託全球合作打造的差異化臨床開發戰略。

截至目前,高光製藥已內部發現7款小分子候選藥物,其中4款處於臨床階段,3款處於臨床前階段,主要覆蓋自身免疫疾病與神經退行性疾病。

核心產品TLL-018:定位於潛在同類首創/最佳的TYK2/JAK1抑制劑,主攻類風濕關節炎(RA)與慢性自發性蕁麻疹(CSU)。在選擇性上,TLL-018對TYK2和JAK1的選擇性較JAK2和JAK3高出200倍以上,顯著優於托法替布、巴瑞替尼等第一代JAK抑制劑,相較烏帕替尼、阿布昔替尼等第二代藥物也展現出更優的選擇性。

目前,TLL-018正在中國開展兩項針對CSU和RA的III期註冊性試驗,預計將於2026年底前提交RA的NDA及於2027年第一季度提交CSU的NDA。

不過,這一賽道並不輕鬆。輝瑞、艾伯維、禮來等跨國藥企的同類產品早已上市,國內恆瑞醫藥(600276.SH)(01276.HK)的同靶點藥物也於2025年3月搶先獲批。高光製藥面臨的,是一場典型的「紅海突圍戰」。

另一重磅管線TLL-041:被公司稱為全球首款且唯一具有腦滲透性的選擇性TYK2/JAK1抑制劑,瞄準帕金森病等神經退行性疾病。這一領域雖被視為「研發黑洞」,但市場空間巨大。

公司稱,TLL-041兼具CNS滲透性、高激酶選擇性和生物標誌物機製驗證三大優勢。2025年12月,公司已向國家藥監局提交註冊性試驗的臨床研究方案,並計劃於2026年第三季度提交針對阿爾茨海默病的II期臨床試驗IND申請。

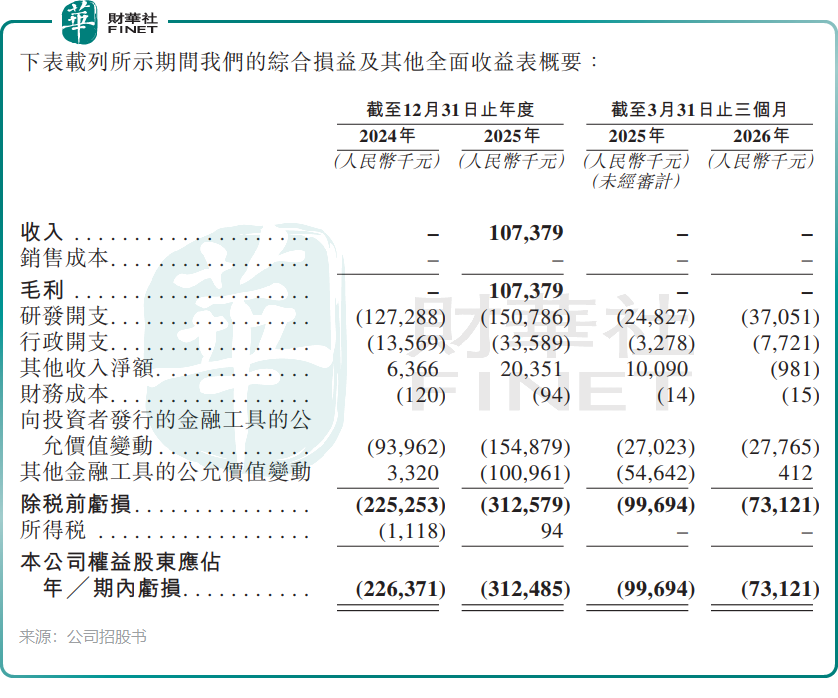

表面之下,高光製藥的財務狀況處於極度不穩定的狀態。

公司目前尚無任何產品商業化收入,收入大部分依賴與美國Biohaven公司的對外授權合作。2024年收入為零,2025年為1.07億元(單位:人民幣,下同)(來自里程碑付款),但2026年一季度收入為零,呈現典型的「脈衝式」收入結構,且對單一客戶的依賴度極高。

與此同時,高昂的研發投入(2025年達1.51億元)使得虧損持續擴大。2024年、2025年期內虧損分別為2.26億元和3.12億元,2026年一季度再虧7312.1萬元。截至2026年3月31日,公司的流動比率僅為0.3,短期償債壓力顯而易見。

儘管財務承壓,高光製藥在一級市場仍頗受青睞。成立至今,公司累計完成六輪融資,合計融資約6.62億元,投資方包括高瓴資本、阿斯利康中金、凱泰資本等知名機構。2025年11月完成C輪融資後,投後估值達到24.6億元。

高光製藥背後的「博士天團」也同樣引人注目。根據招股書,在公司由7名董事組成的董事會中,有4位董事擁有博士學位,另有一位博士擔任高級管理層。

其中,世界知名藥物設計專家、公司董事長兼CEO梁從新的履歷尤為耀眼。作為醫藥研發領域的「老兵」,他是舒尼替尼、恩沙替尼、伏羅尼布等多款已獲批上市的重磅藥物的核心發明人。其中,舒尼替尼作為晚期腎細胞癌的一線治療藥物,全球銷售額峰值曾超過10億美元。

對於港股上市募資所得款項用途,高光製藥計劃用於:為核心產品TLL-018的臨床開發提供資金;為HL-400針對帕金森病的進行中及計劃中臨床試驗提供資金;為HL-450治療急性痛風及其他外周疾病的計劃中臨床試驗提供資金;為TLL-018獲批上市後的商業化計劃提供資金;為自身免疫性疾病及神經退行性疾病領域新候選藥物的探索及發現提供資金;用作營運資金及一般公司用途。

推薦文章