恒科跑輸大盤:科技龍頭的「失速」與希望

今年港股市場出現了一個引人注目的分化現象:恒生指數(HSI.HK)累計漲幅30.09%,而一直被視為高成長股集合體的恒生科技指數(HSTECH.HK)僅上漲25.87%,明顯跑輸大盤。

從恒指的成分股來看,表現最好的是鋁業龍頭中國宏橋(01378.HK),累計漲幅高達193.37%;其次為新消費股泡泡瑪特(09992.HK),儘管最近出現調整,其累計漲幅仍高達145.06%;第三大和第四大牛股分别為華麗轉身成為創新藥企的翰森製藥(03692.HK),以及得益於金價飙升和分拆國際礦山資產的紫金礦業(02899.HK),累計漲幅分别達到138.05%和137.46%。

反觀恒科,雖然成分股當中有得益於控股公司整合資源的華虹半導體(01347.HK),累計漲幅高達236.26%,且有多只成分股與恒指重疊形成共振,但仍跑輸,可以看出今年的科技股表現或許也不是那麽出色。

這一背離現象背後,或顯示出港股市場風格切換、科技板塊内部基本面分化,與外部環境波動的多重共振。

成分股有88只的恒生指數與成分股有30只的恒生科技指數,存在19只重合成分股,包括騰訊(00700.HK)、阿里巴巴(09988.HK)、小米(01810.HK)等龍頭,這些個股在恒科中權重合計高達85.64%(按Wind數據統計,下同),而在恒指中僅佔37.85%。

被認為宏觀經濟中最具發展潛力的科技股,理論上應形成更強的上漲動能,但實際走勢卻呈現反差,核心原因在於恒指今年以來的上漲動力集中於新消費股、週期股等板塊,而科技板塊則面臨龍頭回調與中小盤標的波動加劇的結構性分化,疊加10月以來的繫統性調整,或是導致指數整體跑輸的主要原因。

指數分化的核心邏輯:風格切換與板塊結構差異?

恒指的亮眼表現,本質或是傳統經濟板塊的估值修復行情。中國宏橋得益於鋁價回升與產能優化;紫金礦業依託金價上漲及資產分拆紅利,這類週期股與新消費、醫藥股共同構成恒指的上漲主力,這些上市公司的業績表現更多依賴於大宗商品價格與消費復蘇節奏,與宏觀經濟週期高度綁定。

相比之下,恒科聚焦互聯網、半導體、AI等高新科技領域,行業屬性雖具成長性,但也面臨更高的政策敏感性、技術開發與投入回報可預見性等風險。

多種短期壓力同時作用,導致科技股的相對弱勢:從宏觀層面看,美國關稅及軟件出口管製等措施,使得科技股作為「政策敏感資產」面臨繫統性估值壓力。

同時,因為巨額AI投資回報存疑令美股AI龍頭市值大幅回撤,也引發了全球科技風險偏好下降,進一步加劇了港股科技板塊的波動。

那是不是意味著恒科沒有機會?事實上,從Wind的數據來看,恒科當前的市盈率(TTM)只有23.64倍,較納斯達克指數(IXIC.US)高達41.83倍的市盈率存在高額折讓,而其重磅成分股的前景也並不比納指龍頭企業差。

港股科技龍頭基本面剖析

儘管指數整體跑輸,但恒科成分股中的核心龍頭仍展現出堅實的基本面韌性,不同標的因業務結構與戰略佈局差異,呈現明顯分化:

騰訊:底盤與增長潛力穩固

作為恒科最大權重股之一,騰訊的基本面堪稱「防守+成長」雙標桿。2025年第3季,其收入保持溫和增長,毛利率和盈利能力也在持續提升,季度來自經營活動的淨現金流入達到853億元人民幣,扣減已支付的資本開支、媒體内容付費和租賃支付等費用後,自由現金流為585億元,與上季持平,顯示出強勁的現金流製造能力。

從主營業務來看,今年前十一個月,國家新聞出版署累計發放的遊戲版號已達到1,624個,遠超2024年全年的1,416個,反映遊戲產業復蘇強勁,遊戲業巨頭騰訊長青遊戲如《王者榮耀》保持穩定表現,新遊戲如《三角洲行動》等則增長顯著。

與此同時,依託廣告庫存、視頻號和多元内容生態,騰訊的廣告和社交媒體業務保持可持續的穩定表現。金融科技及企業服務分部的盈利能力也在逐步提升。

不僅主營業務持續提升盈利能力和創造現金流,其投資組合也蘊藏著不少價值。2025年9月30日,騰訊於上市企業投資的公允值(不包括附屬公司如騰訊音樂等)約為8,010億元人民幣,而財華社估算,其上市企業的投資賬面值約5,773.97億元,這意味著如果現在出售這些上市投資,或可獲得38.69%的賬面盈利;而其非上市投資的賬面值約為3,450億元人民幣,合起來騰訊的投資組合或值1.15萬億元人民幣,約合1.25萬億港元,大約相當於騰訊當前市值5.64萬億港元的22.16%。

阿里:潛在價值重估標的?

恒科的另一重磅股阿里巴巴(BABA.US),今年以來財務表現承受著不小的壓力,主要原因是其對兩大核心未來的戰略性投入——即時零售與「AI+雲」基礎設施,有意思的是,今年以來阿里的股價累計漲幅卻接近翻倍,這一矛盾現象或反映了市場對其以短期利潤換取長期賽道這一決策的態度。

阿里在即時零售方面以巨大投入攻城略地,而且似乎開始見到成效,管理層在9月財季業績會上表示,該業務的單位經濟虧損已見改善,高價值訂單佔比提升,且與其他服務生態的協同效應將可釋放,或意味著投入已從單純「燒錢」擴張,進入優化單位經濟效益和尋求生態協同的新階段。

在更具想象空間的「AI+雲」領域,阿里的投入更為堅決,截至2025年9月30日止的12個月,該集團的資本開支高達1,266億元人民幣,大部分或投入到雲基礎設施,而從其2025年9月財季雲智能業務來看,這些投入結出碩果:雲智能分部的季度收入同比增長34.50%,至398.24億元,分部EBITA同比增長35.44%,至36.04億元,分部EBITA利潤率按年提升0.06個百分點,至9.05%,其中AI相關產品收入繼續以三位數速度增長,9月財季AI相關產品收入佔外部客戶收入的比重超過20%,且其貢獻持續增加。

這些迹象或意味著,其重金投入正轉化為穩固的技術壁壘和明確的增長前景。

因此,當前股價的波動與估值分歧,實質上或是短期財務指標與長期價值創造能力之間的認知差。儘管面臨競爭,但阿里在核心電商基本盤穩固(客戶管理收入增長10%)的基礎上,即時零售業務的效率改善與「AI+雲」業務的領先地位,或正在構建下一個增長曲線,一旦新業務的規模效應與盈利路徑進一步清晰,其估值將有巨大的重估空間。

小米:全生態爆發的高成長標的?

小米今年的股價曾一度突破60港元,但現在已回落近三分之一,尤其在公佈2025年9月財季業績之後,主要原因或是因為宏觀背景的一些轉變,令市場重新衡量小米的估值。

小米股價承壓的背後,是其兩大核心業務或面臨挑戰:基本盤智能手機業務面對全球存儲芯片價格因AI需求保障、高端化突破不易且面臨華為、蘋果等激烈競爭以及在印度等關鍵市場遭遇阻力等壓力。

新能源汽車業務雖然於2025年第3季首次實現單季經營溢利,但接下來隨著補貼退坡、電池材料成本可能上升,其汽車業務毛利率能否保持增長存有疑問,加上國内競爭激烈,面對高基數,明年新能源汽車業務的增長能否持續也有較大不確定性。

要重獲市場信心,小米需要在其「技術硬實力」與「信任軟實力」之間找到新的平衡點。

華虹半導體:半導體高彈性標的

作為今年恒生科技指數的「漲幅王」,華虹半導體(01347.HK)236.26%的股價漲幅背後,或是市場對於國產替代、強勁業績與資產重組的預期。

不僅華虹半導體,中芯國際(00981.HK)今年以來的股價漲勢也十分喜人,達到115.88%,國產替代或是一大推動因素,另一個重要因素或是全球半導體需求回暖與自身產能釋放的雙重驅動。

更具想象空間的是華虹半導體的控股股東正在推進資產注入,以解決其上市時的同業競爭承諾,華虹半導體將收購華虹五廠,將可增厚其產能與業績,並有望產生協同效應,但後續表現或將取決於接下來的增長與效益提升是否符合預期。

短期調整或不改長期價值

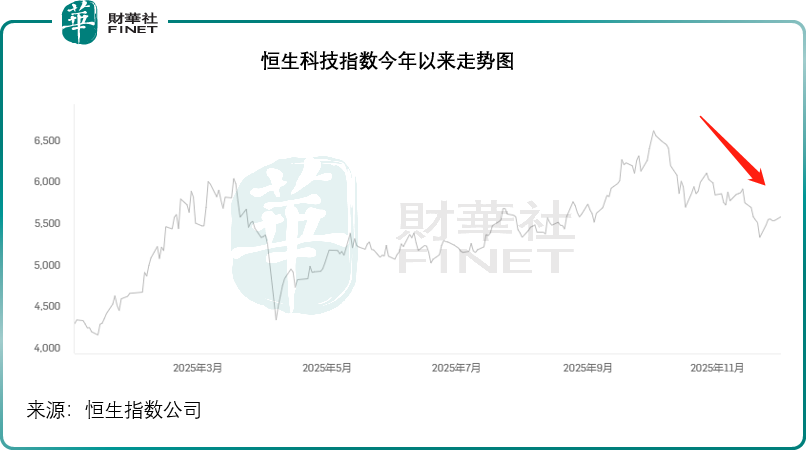

儘管10月以來,恒科出現了調整,見下圖。

恒生科技指數跑輸恒指的現象,本質是今年港股市場風格切換的階段性結果,而非科技龍頭基本面的惡化。從基本面看,科技龍頭的核心競爭力並未削弱:騰訊、阿里的現金流與盈利穩定性提供安全邊際,小米仍可得益於生態閉環所帶來的協同效益,華虹半導體則受益於半導體行業復蘇週期,而AI作為共同的技術主線,正在推動互聯網、硬件企業實現二次增長。

從長期來看,中國科技企業正處於從「規模擴張」向「技術深耕」的轉型關鍵期,AI、新能源汽車、半導體等核心賽道的技術突破與商業化落地,將成為驅動板塊長期增長的核心動力。當前的調整不僅沒有改變行業趨勢,反而讓優質龍頭的估值回歸合理區間,對於著眼長期的投資者而言,正是佈局中國新經濟核心資產的戰略機遇期。

估值層面,恒生科技指數當前的市盈率約23.64倍,雖高於恒指的11.99倍,但顯著低於自身2021年48倍的歷史峰值,且較納斯達克科技股仍有估值優勢。

當傳統週期與新消費板塊引領恒指上漲,而高成長的科技指數略顯遲疑——2025年港股市場的結構性分化,正是一次對上市公司真實成色的壓力測試。喧嚣之中,誰在依靠風口起舞?誰又能憑借堅實的基本面與技術護城河穿越週期?這一切,都將在即將權威發佈的 「港股100強」 年度榜單中找到最具說服力的答案。

今年的榜單評選别具深意。它不僅收錄了恒指中順應週期而上的傳統藍籌股,更將聚焦於經歷市場重估的科技龍頭。

「港股100強」不僅僅是一份排名,更是一份基於財務實力、成長韌性、行業地位與創新能力的全面體檢報告。它旨在撥開市場情緒的迷霧,幫助投資者識别那些在風格切換與外部挑戰下,依然能夠保持定力、持續創造價值的標桿企業。

敬請期待這份凝聚專業洞察的權威榜單。讓我們一同發現價值,錨定未來,見證誰才是引領香港資本市場前行的中流砥柱。

推薦文章