【IPO前哨】礦山設備獨角獸臨工重機:兩度折戟A股,核心產品失速

近日,港交所迎來礦山運輸設備領域的「新勢力」——臨工重機股份有限公司(下稱「臨工重機」)遞交上市申請。公司計劃在港交所主板掛牌上市,聯席保薦人為中金公司與興證國際。

作為一家備受關注的獨角獸企業,臨工重機在胡潤研究院發佈的《2024全球獨角獸榜》中,以約100億元人民幣的估值位列全球第846位。

值得關注的是,今年以來已有多家工程機械企業搶先登陸港交所。行業龍頭三一重工(06031.HK)於10月底成功實現「A+H」雙重上市;今年7月,礦區無人駕駛解決方案提供商易控智駕也遞交了上市申請,目前仍在審核中。港股市場目前已匯集三一重工、中聯重科(01157.HK)、三一國際(00631.HK)及中國重汽(03808.HK)等多家工程機械龍頭企業。

臨工重機的差異化競爭優勢在於其同時佈局礦山設備與高空作業設備兩大領域。

核心產品失速,海外市場撐起大梁

臨工重機是一家礦山設備和高空作業設備企業,專注於礦山、高空作業、物料搬運等領域機械設備的研發、設計、製造、銷售和服務。

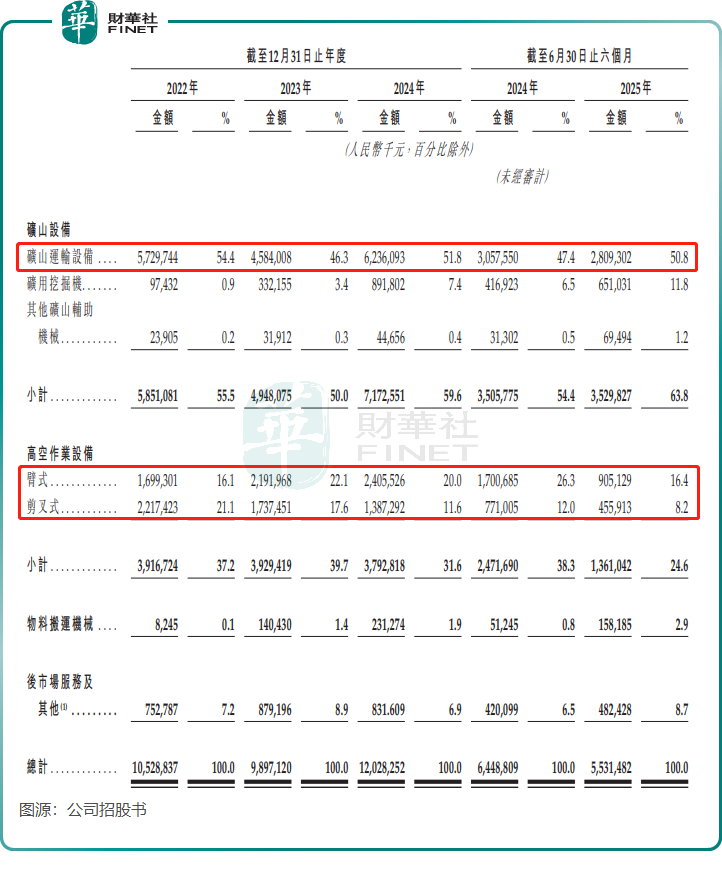

公司的產品線相當豐富,覆蓋了多個領域的應用場景。其中,礦山設備涵蓋礦山運輸設備、礦用挖掘機、其他礦山輔助設備;高空作業設備涵蓋臂式及剪叉式等產品繫列;物料搬運機械包括伸縮臂叉裝車及叉車產品。

臨工重機已發展成為一家「雙料龍頭」企業,以2024年收入計,其在全球礦山運輸設備及挖掘機市場排名位列國内企業中第三,於全球高空作業設備市場排名位列國内企業中第五,在全球新能源礦山運輸設備領域排名位列國内企業中第一。

不過,臨工重機近年業績波動明顯。2022年至2024年,公司營收分别為105.29億元(單位人民幣,下同)、98.97億元和120.28億元;同期利潤分别為9.54億元、9.74億元和10億元。2025年上半年,公司出現「增利不增收」現象:營收同比下滑超14%至55.31億元,期内利潤則同比增長超21%。

礦山運輸設備是臨工重機的收入主力,2022年以來貢獻50%左右的收入。2025年上半年該業務收入出現放緩,從上年同期的30.58億元降至28.09億元,拖累整體增長。

此外,高空作業設備表現更為糟糕,今年上半年收入接近腰斬,至13.61億元。公司解釋稱,主因中國市場競爭加劇、全行業採購收縮,以及客戶採購計劃調整導致銷量從約1.5萬台降至約8500台。

當前,國内高空作業平台需求明顯回落,美歐市場景氣度也面臨壓力。與此同時,臨工重機還面臨斯凱傑科、捷爾傑等國際品牌,以及浙江鼎力(603338.SH)、海倫哲、柳工、徐工等國内廠商的激烈競爭。其中浙江鼎力2025年上半年實現收入與淨利潤雙增,展現出更強增長動能。

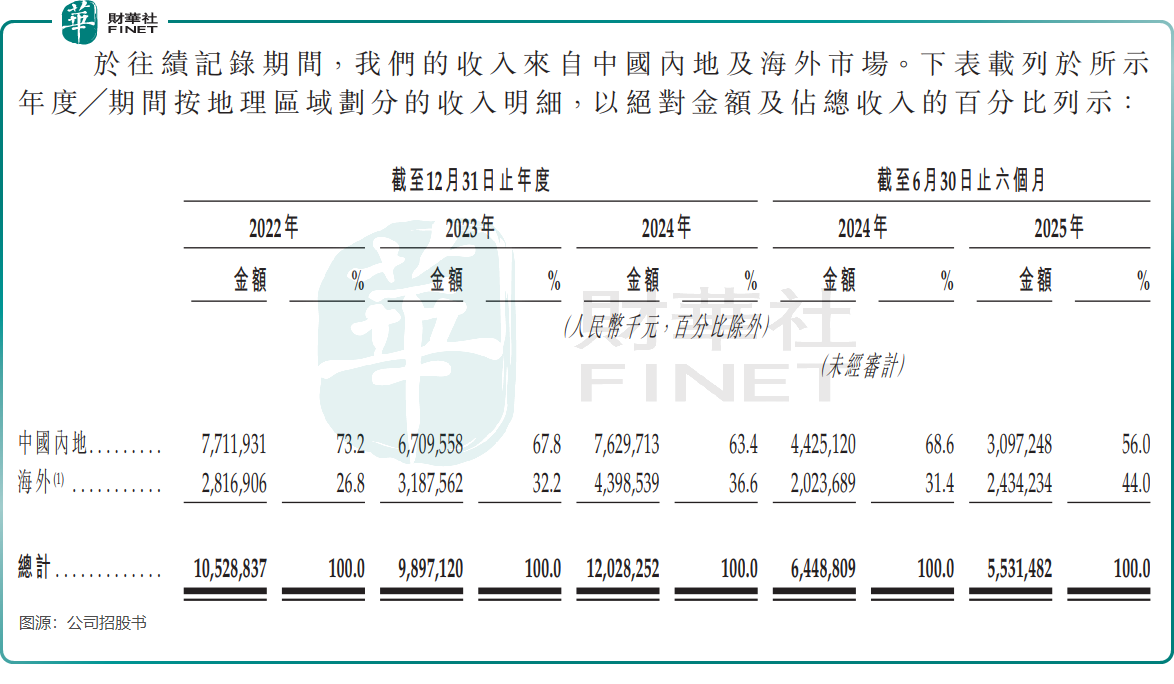

在國内市場增長放緩、競爭加劇的背景下,出海已成為國内工程機械企業的共同選擇。

臨工重機較早佈局海外,如今海外業務有效緩解了國内壓力。2025年上半年,公司海外收入達24.34億元,佔比提升至44%,較2022年的26.8%顯著增長;海外市場毛利率高達30.6%,幾乎是國内業務(15.9%)的兩倍。

為擴大海外市場佈局,公司於2023年在墨西哥建成了設計產能達3.3萬台的高空作業設備生產基地。根據公司招股書,該生產基地今年上半年處於產能爬坡期。

兩度折戟A股

臨工重機並非首次接觸資本市場,公司此前兩度衝刺A股市場均未能如願。

公司於2022年12月遞交A股上市申請,但在2024年1月選擇撤回;隨後於2024年12月與中金公司簽署輔導協議重啓上市輔導,但後續未有實質性進展。

A股上市受阻的主要原因,是臨工重機收到上交所發出的審核問詢函,因未能充分回應監管對股權清晰性、業務獨立性等的問詢,最終選擇撤回上市申請。

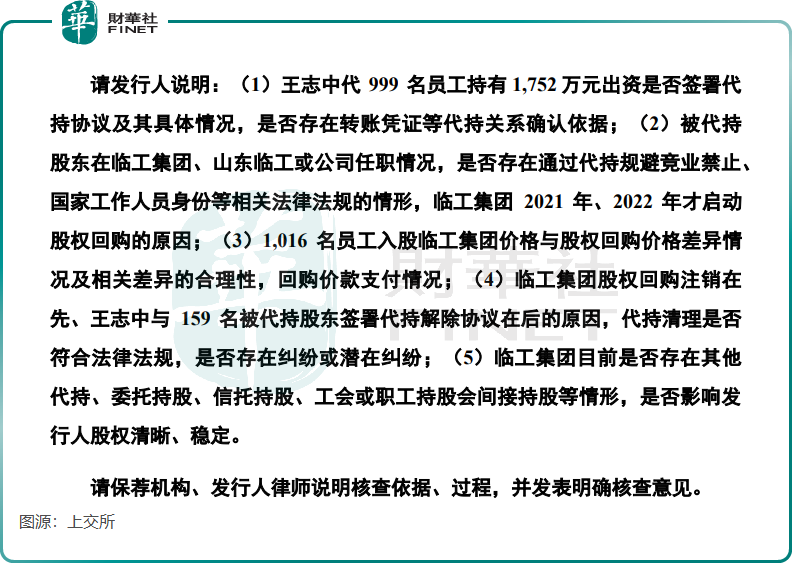

2023年3月,上交所對臨工重機出具問詢函。在問詢函中,上交所關注了臨工重機的歷史沿革、同業競爭、關聯交易、交易型金融資產/負債、經銷模式等多個領域。

在歷史沿革方面,上交所對臨工集團曾存在的股權代持問題提出問詢,重點關注代持清理程序的合規性、是否存在潛在糾紛,並要求說明相關協議依據及清理過程是否滿足股權清晰穩定的要求。

此外,上交所還重點關注公司與高管關聯企業之間交易的公允性及是否存在利益輸送。監管要求說明收購中租益聯股權的必要性,以及向億恩新動力進行大額採購的定價依據,確認是否存在代墊成本、體外資金循環等違規情形。

總結

臨工重機A股上市遇阻,反映出公司在合規性與業務獨立性方面曾存在不足,但並非不可逾越的障礙。此次轉戰港股,既規避了A股對歷史問題的嚴格審查,也契合其全球化戰略佈局。

若能充分披露問題整改情況與相關風險,公司仍有望成功登陸港股。長遠來看,真正的市場認可見依賴於業績的持續增長與新業務(如新能源板塊)的實質突破,才能為其真正打開資本空間。

推薦文章