【IPO速遞】大疆老將掌舵,農機自動駕駛賽道龍頭豐疆智能闖關港股

在機器人賽道普遍還在燒錢換增長的背景下,一家低調的農業機器人公司--豐疆智能(FJD Inc.),於近日再次向港交所遞交主板上市申請,聯席保薦人為摩根士丹利和中金公司。

這已是公司第二次遞表,此前2025年9月的申請因6個月有效期屆滿失效。但這一次,招股書里多了一個關鍵數字:經調整淨利潤首次轉正。

豐疆智能成立於2017年,其創始人、董事會主席兼CEO吳迪的履歷頗具看點,其先後畢業於南京航空航天大學、北京郵電大學,後在瑞典林雪平大學獲得計算機工程博士學位,曾任蘇州大學教授,但最為人熟知的身份是--曾擔任全球民用無人機絕對龍頭大疆關聯公司(智翔科技)的首席科學家(2016年至2019年)。

在豐疆智能初創期,大疆曾持股20%,但2019年全額退出、2021年結清款項,套現人民幣1.6億元,與豐疆智能徹底切割股權關聯,僅保留創始人技術淵源的標籤。

豐疆智能的業務覆蓋較廣,涉足了農業及畜牧業、建築、物業管理三大領域。農業板塊提供自動駕駛與導航系統、精準控制解決方案、水資源管理解決方案等;建築領域包括激光掃描、實時展示及後期處理、挖掘機導航系統;物業管理則涵蓋割草機器人、劃線機器人以及室內清掃機器人等。

豐疆智能在細分賽道已站穩全球前列,在全球農業機器人解決方案市場中,按出貨量計,公司已成為全球第三大農業自動駕駛系統套件供應商及第二大改裝農業自動駕駛系統套件供應商,2025年市場份額分別約為9.7%及17.5%。2023年至2025年期間,公司自動駕駛套件的銷量分別為33,072套、34,259套及41,921套。截至2025年12月31日,公司擁有2,564家分銷商,覆蓋超過110個國家。

從收入結構看,豐疆智能正從單一依賴走向多元化。農業板塊仍是核心,但收入占比從高位降至2025年的67.2%,建築和物業管理雖然占比尚小,但正承擔「第二增長曲線」的探索角色,過去幾年實現了迅速擴容。

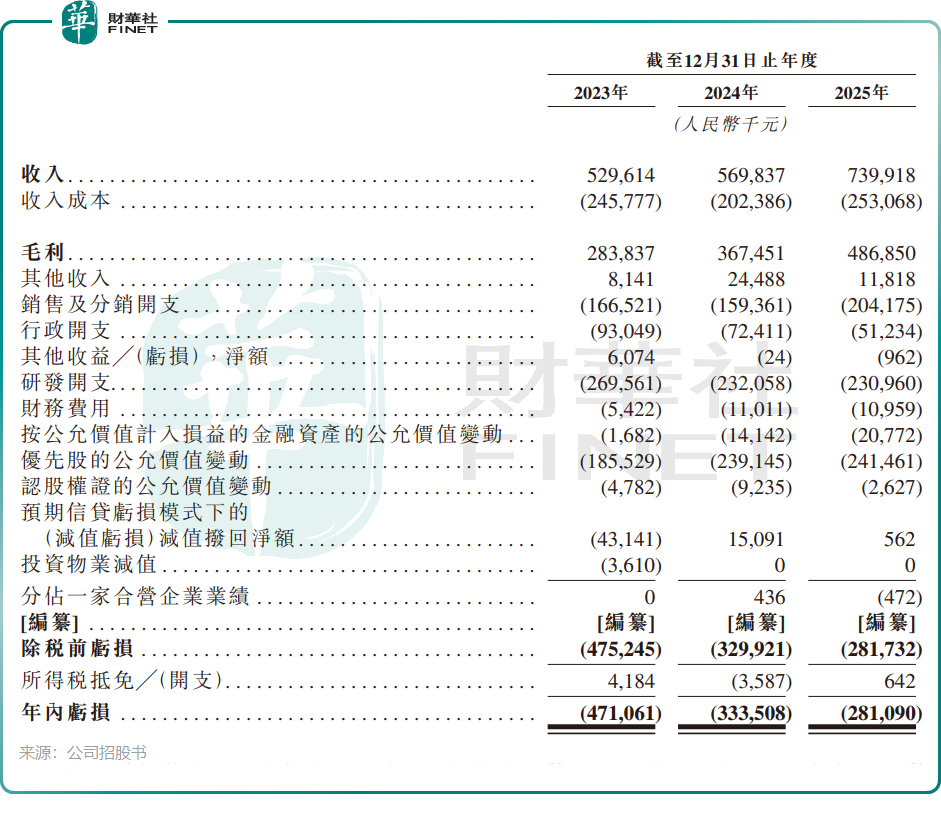

更新後的財務數據顯示,豐疆智能2023年至2025年收入實現「三連增」,2025年達7.4億元(單位:人民幣,下同),同比增長29.8%,增長勢頭在2025年明顯加速。本次更新後的招股書最大亮點,是公司於2025年首次經調整盈利轉正,達1009.8萬元,而2023年及2024年分別經調整虧損2.69億元和5718.8萬元。在機器人行業普遍虧損的大環境下,這一拐點信號值得關注。

豐疆智能持續保持較高研發強度,2025年研發開支約2.31億元,占總收入約31%。與2023年的2.7億元、2024年的2.32億元相比,研發投入絕對值保持穩定,但占收入比例隨規模擴大有所攤薄。截至2025年12月31日,公司共有540名研發人員,占員工總數的43.2%。

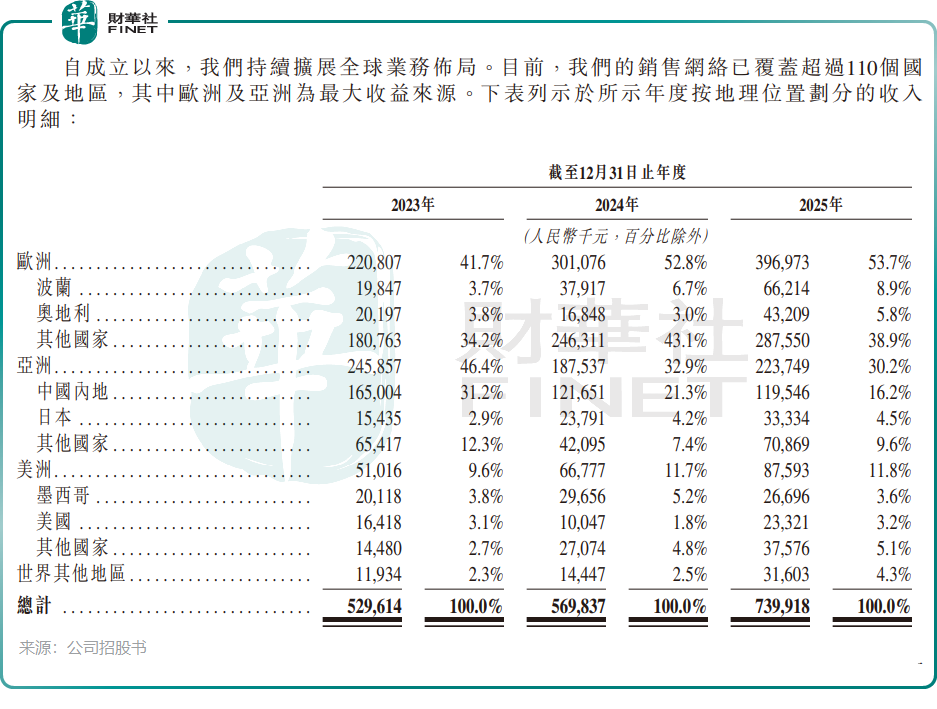

豐疆智能最值得關注的戰略轉型,是海外收入占比在2025年突破90%(2023年不足七成),地區布局相當均衡。2025年,公司總收入的53.7%、30.2%及11.8%分別來自歐洲、亞洲及美洲,歐洲已成為公司最重要的收入來源。這一轉型意味著公司成功擺脫了對單一國內市場的依賴,也規避了國內農業機械化滲透節奏不確定的風險。

儘管亮點突出,豐疆智能風險同樣不可忽視。

公司的農業板塊占比仍接近七成,業務集中度風險依然存在。農業生產具有強季節性,導致公司收入呈波動特徵,旺季爆單而淡季收入銳減,給生產計劃和資金安排帶來挑戰。

行業前景方面,豐疆智能踩在了風口之上。根據弗若斯特沙利文的數據,於2024年,全球機器人解決方案在農業畜牧、建築及物業管理三大領域的細分市場滲透率預計分別低於11.0%、1.0%及15.0%。這一滲透率預期將於2030年前分別增長至約15.0%、約1.0%及低於23.0%。

衝刺港股IPO前,豐疆智能獲得數輪投資,總計籌集資金約人民幣11.76億元,投資者包括騰訊(00700.HK)、大灣區共同家園、光源資本、深創投、大眾交通(600611.SH)、新鴻基地產(00016.HK)控股的新輝建築創科有限公司等。最新B1輪融資投後估值6.63億美元(約45億人民幣)。

對於港股上市募資所得款項,公司計劃用於:擴充產品矩陣,挖掘未開發市場潛力;持續提升研發能力,強化核心技術與產品組合;提高全球滲透率及市場觸達率;營運資金及其他一般企業用途。

推薦文章