6月聯準會利率決議前瞻:下一步將走向鷹派升息?

TradingKey - 美東時間 5 月 22 日,凱文·沃什正式就任美聯準第 17 任主席,6 月 17 日他將首次主持 FOMC 利率決策會議。然而,這位被川普提名時市場普遍預期將推動降息的新主席,尚未正式履職,美聯準內部的鷹派陣營就已經出現表態。

4月FOMC會議紀錄釋出更鷹派訊號

此前 4 月美聯準 FOMC 會議顯示,市場出現歷史上罕見的分歧,8 比 4 的投票結果令市場降息預期降溫。三票來自反對聲明保留寬鬆傾向措辭的票委,持有反對意見的聯準會票委認為停止應釋放下一步更可能是降息的信號。

與此同時,許多與會者傾向刪除寬鬆傾向措辭;大多數官員認為若通膨持續高於 2%,升息將變得合適,而絕大多數官員認為通膨回歸 2% 的時間將比此前預期更長。

在沃許尚未主持政策會議之前,委員會的立場已發生系統性鷹派遷移。這意味著白宮的川普陣營無論如何期望著寬鬆路徑,擺在 6 月美聯準面前的已不再是是否降息的抉擇,而是維持現狀還是轉向升息的政策轉向。

內部立場已轉變

「美聯準會傳聲筒」Nick Timiraos 在紀要公布後撰寫長文指出,官員們已基本擱置了是否降息的討論,轉而開始認真權衡是否升息的行動。

從市場定價的角度上看,債券市場的走勢顯得極其直白。

30 年期美債殖利率突破 5%,創 2007 年以來最高水準;10 年期殖利率穩步攀升至 4.6% 附近。2 年期殖利率站上 4%,已顯著高於 3.5% 至 3.75% 的聯邦基金利率目標區間。

利率倒掛訊號意味著債券市場認為美聯準會的現行政策利率已不足以遏制通膨,下一步行動更可能是升息而非降息。

在美聯準會內部,支持升息的共識已經形成,只是尚未在票面上體現。

Macquarie Group 策略師團隊明確警告,美聯準會在 6 月會議前必須向市場發出明確的鷹派訊號,以平息通膨預期和長天期殖利率的持續上行。而這也是沃什面臨的困境,即將接手一個立場日益鷹派的央行團隊,這將是他上任後的首個重大考驗。

通膨數據持續超預期

4 月 CPI 年增率飆升至 3.8%,創 2023 年 5 月以來新高;核心 CPI 年增率升至 2.8%;PPI 年增率飆升至 6%,創 2022 年 12 月以來最大漲幅。能源價格指數年增 17.9%,貢獻了整體 CPI 漲幅的 40% 以上。食品細項月增 0.5%,肉禽魚蛋等主要品類同步上行,能源成本正在透過化肥、物流等管道向農產品全面傳導。

就業市場同樣在為鷹派立場提供背書。4 月非農新增就業 11.5 萬人,遠超市場預期的 6.2 萬人,失業率連續三個月穩定在 4.3% 的低位。平均時薪年增 3.6%,保持溫和增長節奏。

美聯準會前副主席 Roger Ferguson(羅傑·弗格森)在數據發布後明確表示:「勞動力市場的表現意味著美聯準會將把更多注意力放在控制高通膨上。」

與以往不同的是,此輪美聯準會已經不再困於「保通膨」還是「保就業」的問題上,而是如何控制住飆升的通膨情況。

升息已被市場提前反映計價

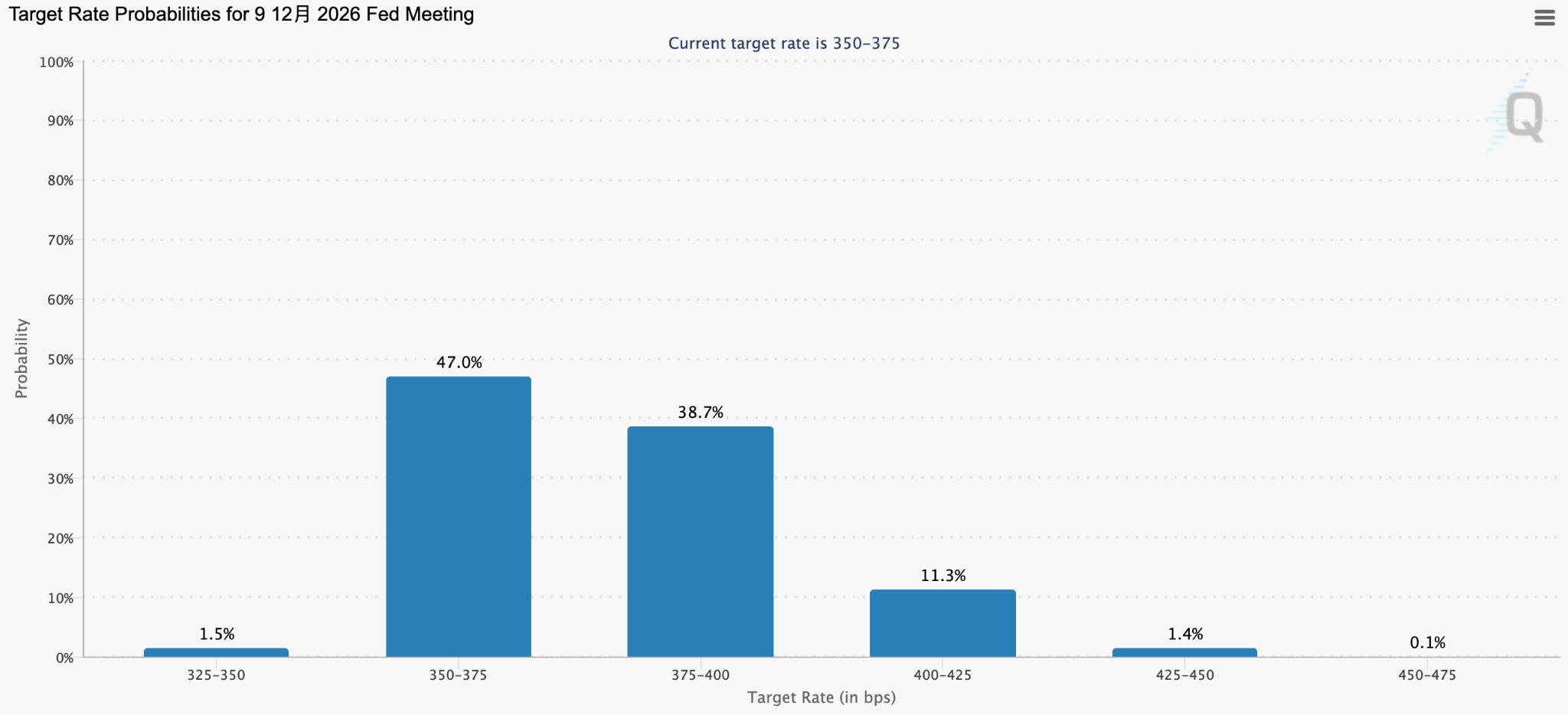

CME FedWatch 數據顯示,聯準會在 6 月會議上維持利率不變的機率高達 99%,7 月維持利率不變的機率為 84.4%,但 12 月會議升息的機率已升至 54.1%。

【市場定價 2026 年 12 月升息機率已超 50%,來源:CME FedWatch】

Kalshi 數據顯示交易員認為 2027 年 7 月前升息的機率達 63%,Polymarket 上 2026 年升息機率約為 35%。

華爾街資深策略師 Ed Yardeni 給出了一個重要判斷:如果聯準會在 6 月會議上不放棄寬鬆立場,市場將認定央行已落後於通膨曲線,從而要求更高的通膨風險溢價,最終導致聯準會徹底失去對借貸成本的控制。

法國巴黎銀行也警告稱 6 月直接升息雖機率極低,但已是不容忽視的尾部風險。這意味著市場的等待觀望已到一個臨界點,6 月會議若不給出足夠鷹派的信號,債券市場的自發性緊縮可能先於央行的政策行動。

接受鷹派事實,還是挑戰市場預期

聯準會 12 名投票委員中已有明確升息傾向者,即使沃什本人更傾向於寬鬆,也難以在短期內凝聚降息共識。整個 4 月會議有 4 張反對票,若沃什試圖推動降息,反對票陣營還將進一步擴大。

此外,此前美國總統川普對降息的口風已經軟化。當被問及市場普遍認為聯準會更有可能升息而非降息時,沃什是否還會降息,川普稱會讓他按自己的想法去做。

在此背景下,真正約束市場的力量轉向了數據本身。在此邏輯下,6 月會議最可能的路徑是在維持利率不變的同時,正式刪除寬鬆傾向措辭,向市場傳遞明確的鷹派信號。下一步政策方向已明確指向升息,區別只在於升息的時間窗口。

推薦文章