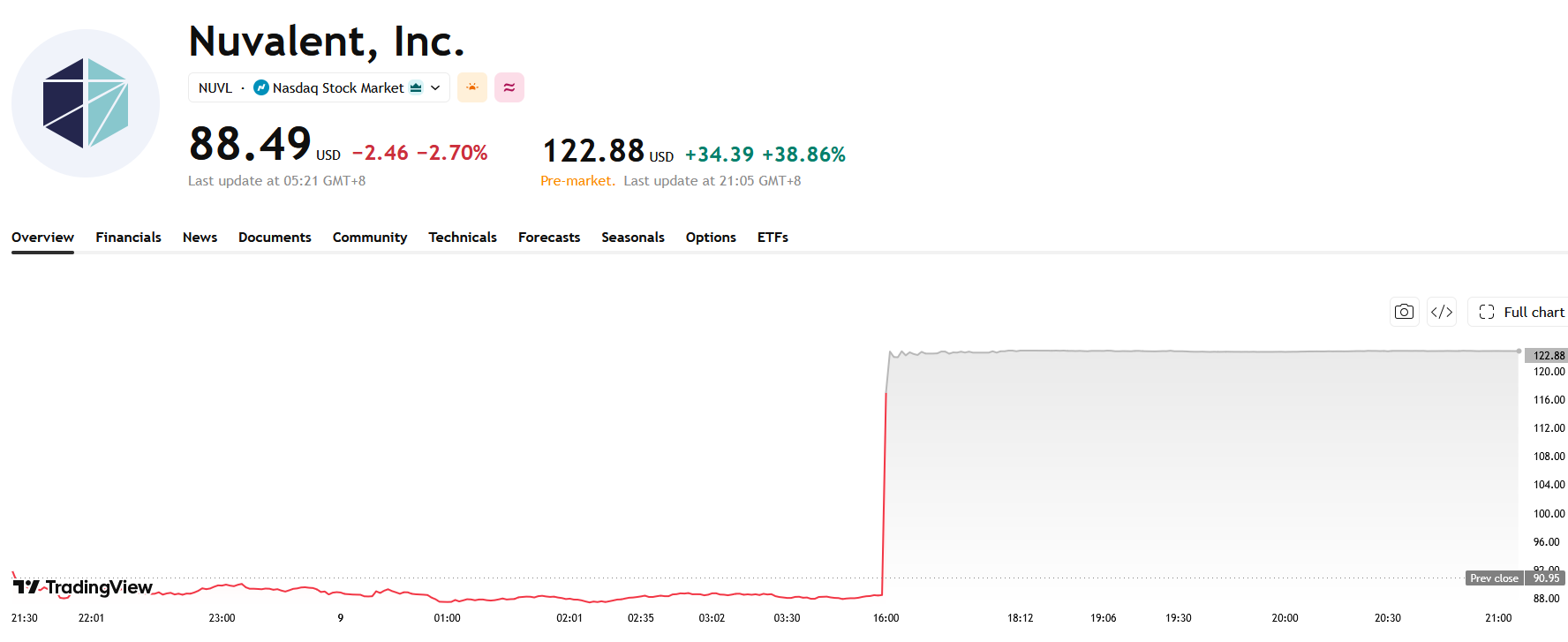

Nuvalent พุ่งขึ้น 39% ในช่วงก่อนเปิดตลาด. GSK เข้าซื้อกิจการด้วยมูลค่า 1.06 หมื่นล้านดอลลาร์ ที่ราคาพรีเมียม 40%, การเดิมพันครั้งใหญ่ครั้งแรกของซีอีโอคนใหม่ในด้านโรคมะเร็งปอด

TradingKey - กลาโฆสุมิทไคล์น (GlaxoSmithKline) ยักษ์ใหญ่ด้านเวชภัณฑ์สัญชาติอังกฤษ ( GSK) ประกาศเมื่อวันที่ 9 มิถุนายนว่า จะเข้าซื้อกิจการ Nuvalent บริษัทเทคโนโลยีชีวภาพของสหรัฐฯ ในข้อตกลงด้วยเงินสดทั้งหมดมูลค่า 1.06 หมื่นล้านดอลลาร์ ( NUVL) เพื่อเสริมความแข็งแกร่งให้กับกลุ่มยารักษามะเร็งปอดของบริษัท โดยธุรกรรมในครั้งนี้ไม่เพียงแต่เป็นการซื้อกิจการครั้งใหญ่ที่สุดของ GSK ในรอบกว่าทศวรรษ แต่ยังเป็นการขับเคลื่อนเชิงกลยุทธ์ครั้งสำคัญครั้งแรกนับตั้งแต่ ลุค มีลส์ (Luke Miels) เข้ารับตำแหน่งซีอีโอคนใหม่

ตามข้อตกลงดังกล่าว GSK จะเข้าซื้อหุ้นที่จำหน่ายได้แล้วทั้งหมดของ Nuvalent ในราคา 124 ดอลลาร์ต่อหุ้น ซึ่งคิดเป็นส่วนต่างกำไร (Premium) 40% จากราคาปิดครั้งก่อน โดยมีการลงทุนจริงสุทธิหลังหักเงินสดอยู่ที่ประมาณ 9.4 พันล้านดอลลาร์ ทั้งนี้ ข่าวดังกล่าวส่งผลให้ราคาหุ้นของ Nuvalent พุ่งขึ้นเกือบ 39% ในการซื้อขายก่อนเปิดตลาด (pre-market)

Nuvalent ก่อตั้งขึ้นในปี 2560 โดยมุ่งเน้นการวิจัยและพัฒนาต้านมะเร็งแบบมุ่งเป้าที่มีความแม่นยำ (precision-targeted) ผลิตภัณฑ์หลักของบริษัทประกอบด้วยตัวยับยั้งมะเร็งปอดชนิดเซลล์ไม่เล็ก (NSCLC) สองตัวซึ่งอยู่ระหว่างการพิจารณาของ FDA ได้แก่ neladalkib สำหรับการกลายพันธุ์แบบ ALK-positive และ zidesamtinib สำหรับการกลายพันธุ์แบบ ROS1-positive

ยาทั้งสองชนิดได้รับการรับรองเป็นยาที่มีความก้าวหน้าในการบำบัด (Breakthrough Therapy) และยารักษาโรคหายาก (Orphan Drug) โดยคาดว่าจะทราบผลการพิจารณาจากหน่วยงานกำกับดูแลในเดือนกันยายนและพฤศจิกายน 2569 ตามลำดับ นอกจากนี้ หากเปิดตัวได้สำเร็จ นักวิเคราะห์จาก CGS คาดการณ์ว่ายอดขายรวมต่อปีอาจพุ่งสูงถึง 823 ล้านดอลลาร์ภายในปี 2572

ลุค มีลส์ เน้นย้ำในแถลงการณ์ว่า การเข้าซื้อกิจการครั้งนี้จะช่วยสร้างโอกาสในการเติบโตของรายได้ที่จับต้องได้ในทันทีให้กับบริษัท

นอกจากนี้ เขายังระบุว่ายาสองตัวที่มีศักยภาพเป็นผลิตภัณฑ์ทำเงิน (blockbuster) ของ Nuvalent คาดว่าจะเริ่มสร้างผลกำไรได้ตั้งแต่ปี 2570 และจะเป็นเสาหลักสำคัญในการพยุงผลประกอบการของบริษัทในช่วงที่สิทธิบัตรของผลิตภัณฑ์หลักอย่าง dolutegravir ทยอยหมดอายุระหว่างปี 2571 ถึง 2573 ขณะเดียวกัน GSK ยังได้ยืนยันตัวเลขคาดการณ์ (guidance) สำหรับปี 2569 โดยตั้งเป้าการเติบโตของกำไรจากการดำเนินงานหลักและกำไรต่อหุ้นไว้ที่ 7%-9%

ความเร่งด่วนในการเข้าซื้อกิจการครั้งนี้มีสาเหตุมาจากความท้าทายเรื่อง "หน้าผาสิทธิบัตร" (patent cliff) ที่ GSK กำลังเผชิญ โดย Shingrix ซึ่งเป็นวัคซีนป้องกันโรคงูสวัดที่เป็นผลิตภัณฑ์เรือธงของบริษัทเริ่มแสดงแนวโน้มขาลงในตลาดสหรัฐฯ ขณะเดียวกัน สิทธิบัตรของกลุ่มยารักษาโรค HIV ก็ใกล้จะหมดอายุลงในเร็วๆ นี้ โดยรายได้รวมของแผนกดังกล่าวอยู่ที่ 7.7 พันล้านปอนด์ในปี 2568 และยอดขายของยาผสมชนิดรับประทาน Dovato เติบโตขึ้น 22% แตะระดับ 2.7 พันล้านปอนด์ อย่างไรก็ตาม ความคุ้มครองด้านสิทธิบัตรจะทยอยสิ้นสุดลงในอีกไม่กี่ปีข้างหน้า

ปัจจุบัน อุตสาหกรรมชีวเภสัชภัณฑ์ทั่วโลกกำลังเข้าสู่ระลอกใหม่ของกิจกรรมการควบรวมและซื้อกิจการ (M&A) โดยข้อมูลจาก PitchBook เผยให้เห็นว่า ในปี 2569 มีการทำข้อตกลงสำเร็จแล้ว 201 รายการ รวมมูลค่าทั้งสิ้น 1.06 แสนล้านดอลลาร์ ซึ่งอาจทำให้ปีนี้เป็นปีที่แข็งแกร่งที่สุดนับตั้งแต่ช่วงสูงสุดก่อนเกิดการแพร่ระบาด

บทความแนะนำ