พรีวิวผลประกอบการ Costco: บททดสอบความแข็งแกร่งของการประเมินมูลค่าต่อความยืดหยุ่นในการกำหนดราคา

TradingKey - Costco ( COST.US) จะเปิดเผยรายงานผลประกอบการประจำไตรมาสที่ 3 ของปีงบประมาณ 2026 หลังจากตลาดสหรัฐฯ ปิดทำการในวันที่ 28 พฤษภาคม โดยตลาดคาดการณ์ว่าจะมีรายได้ประมาณ 6.93 หมื่นล้านดอลลาร์ เพิ่มขึ้น 9% เมื่อเทียบกับปีก่อนหน้า และมีกำไรต่อหุ้นปรับลดประมาณ 4.56 ดอลลาร์ เพิ่มขึ้น 13% เมื่อเทียบกับปีก่อนหน้า

ก่อนหน้านี้ในไตรมาสที่ 2 Costco รายงานผลประกอบการที่สูงกว่าคาดการณ์ทั้งในด้านรายได้และกำไร โดยมีรายได้ 6.96 หมื่นล้านดอลลาร์ (เพิ่มขึ้น 9.2% เมื่อเทียบกับปีก่อนหน้า) และมีกำไรต่อหุ้นที่ 4.58 ดอลลาร์ ขณะที่สถานการณ์ราคาน้ำมันและความสัมพันธ์ระหว่างสหรัฐฯ-อิหร่าน กำลังเผชิญกับความไม่แน่นอนที่เพิ่มขึ้นในทั้งสองด้าน

ภาวะเงินเฟ้อ ภาษีศุลกากร และสถานการณ์ในตะวันออกกลาง กำลังสร้างแรงกดดันต่อทั้งผู้บริโภคและภาคธุรกิจพร้อมกัน โดยในไตรมาสแรก กำไรจากการดำเนินงานของ Walmart ถูกฉุดลงประมาณ 250 basis points เนื่องจากต้นทุนเชื้อเพลิงที่สูงขึ้น ซึ่งถือเป็นการเตือนถึงความเสี่ยงร่วมกันที่ผู้ค้าปลีกรายใหญ่ทุกรายต้องเผชิญ ขณะที่การคาดการณ์ทางเศรษฐกิจมหภาคล่าสุดของ Goldman Sachs ได้ปรับเพิ่มความเป็นไปได้ที่จะเกิดภาวะเศรษฐกิจถดถอยในสหรัฐฯ ภายใน 12 เดือนข้างหน้าจาก 10% เป็น 15% นอกจากนี้ Costco เคยแสดงความกังวลว่าสถานการณ์ในตะวันออกกลางจะส่งผลกระทบต่อต้นทุนเชื้อเพลิงและตารางการขนส่งสินค้า เนื่องจากราคาน้ำมันที่เข้าใกล้ระดับ 100 ดอลลาร์ต่อบาร์เรล กำลังกัดเซาะส่วนต่างกำไรของรูปแบบการดำเนินงานที่เน้นสินค้าราคาประหยัดอยู่แล้ว

อย่างไรก็ตาม รูปแบบธุรกิจของ Costco มีความยืดหยุ่นในตัวเองเมื่อต้องเผชิญกับภาวะ "การลดระดับการบริโภค" นักวิเคราะห์จาก Bank of America ระบุว่า แม้ราคาน้ำมันเบนซินที่พุ่งสูงขึ้นจะบีบส่วนต่างกำไรของสถานีบริการน้ำมันในระยะสั้น แต่ราคาน้ำมันที่ทรงตัวในระดับสูงอย่างต่อเนื่องมีแนวโน้มจะดึงดูดผู้บริโภคที่อ่อนไหวต่อราคาให้หันมาใช้บริการ Costco ซึ่งมีชื่อเสียงจากการผสมผสานระหว่าง "สถานีบริการน้ำมันราคาประหยัด + ห้างสรรพสินค้าแบบคลังสินค้า" โดยสมาชิกประมาณ 50% จะเข้ามาซื้อสินค้าในห้างขณะเติมน้ำมัน ซึ่งกลไกการขายพ่วง (cross-selling) นี้ส่งผลให้ราคาน้ำมันที่สูงขึ้นอาจกลายเป็นปัจจัยกระตุ้นให้มีจำนวนลูกค้าเข้าร้านสุทธิเพิ่มมากขึ้น

ความเหนียวแน่นของฐานสมาชิกยังคงเป็นแหล่งที่มาหลักของความสามารถในการทำกำไร

รายได้จากค่าธรรมเนียมสมาชิกในไตรมาสที่ 2 แตะระดับ 1.36 พันล้านดอลลาร์ เพิ่มขึ้น 13.6% เมื่อเทียบรายปี ซึ่งสูงกว่าที่ตลาดคาดการณ์ไว้ ขณะที่อัตราการต่ออายุสมาชิกในสหรัฐฯ และแคนาดาอยู่ที่ 92.1% ส่วนอัตราการต่ออายุสมาชิกทั่วโลกอยู่ที่ 89.7% ทั้งนี้ ฝ่ายบริหารระบุว่าความผันผวนเล็กน้อยของอัตราการต่ออายุสมาชิกเป็นผลมาจากการขยายส่วนแบ่งตลาดออนไลน์ที่ช่วยเร่งการเข้าถึงกลุ่มสมาชิกอายุน้อย ซึ่งถือเป็นการปรับโครงสร้างที่เป็นประโยชน์ต่อการขยายฐานลูกค้าในระยะยาว

ข้อมูลยอดขายประจำเดือนเมษายนช่วยตอกย้ำทิศทางการเติบโตของยอดขายจากสาขาเดิม (same-store sales) ให้ชัดเจนยิ่งขึ้น

สำหรับช่วงเวลา 4 สัปดาห์ซึ่งสิ้นสุด ณ วันที่ 3 พฤษภาคม ยอดขายจากสาขาเดิมโดยรวมพุ่งขึ้น 11.6% เมื่อเทียบรายปี โดยตลาดสหรัฐฯ ขยายตัว 11.7% ส่วนแคนาดาและตลาดต่างประเทศอื่นๆ เติบโตขึ้น 11.5% ในแต่ละภูมิภาค นอกจากนี้ เมื่อหักผลกระทบจากราคาน้ำมันและความผันผวนของค่าเงินแล้ว การเติบโตของยอดขายจากสาขาเดิมที่ปรับปรุงแล้วยังคงแข็งแกร่งที่ 7.8% (8% ในสหรัฐฯ และ 7.6% ในแคนาดา) ซึ่งบ่งชี้ว่าการเติบโตได้รับแรงหนุนหลักจากความถี่ในการซื้อสินค้าที่เพิ่มขึ้นและมูลค่าการทำธุรกรรมเฉลี่ย ไม่ใช่เพียงผลจากภาวะเงินเฟ้อเท่านั้น

ธุรกิจอีคอมเมิร์ซกำลังก้าวขึ้นมาเป็นกลไกขับเคลื่อนการเติบโตตัวที่สอง โดยยอดขายอีคอมเมิร์ซที่เทียบเคียงได้เพิ่มขึ้น 22.6% ในไตรมาสที่ 2 ขณะที่การเติบโตทางออนไลน์ในเดือนเมษายนเพียงเดือนเดียวแตะระดับ 18.8% ทั้งนี้ การผสานพลังระหว่างช่องทางออนไลน์และออฟไลน์กำลังช่วยเพิ่มความเหนียวแน่นของลูกค้าและอัตราการซื้อซ้ำ

การขยายสาขายังคงดำเนินไปอย่างมั่นคง โดย ณ สิ้นไตรมาสที่ 2 จำนวนสาขาทั่วโลกพุ่งถึง 924 แห่ง พร้อมตั้งเป้าเปิดสาขาใหม่สุทธิประมาณ 28 แห่งในปีนี้ และมีแผนจะรักษาอัตราการเปิดสาขาใหม่สุทธิให้มากกว่า 30 แห่งต่อปีในอีกไม่กี่ปีข้างหน้า การมีทิศทางการเติบโตที่ยาวนานเช่นนี้ส่งผลให้เพดานรายได้ยังมีโอกาสปรับตัวสูงขึ้นได้อย่างต่อเนื่อง

การประเมินมูลค่าที่ตึงตัวเกินไปคือปมปัญหาหลักสำหรับ Costco

ปัจจุบันอัตราส่วน P/E ล่วงหน้าของ Costco อยู่ที่ประมาณ 53 เท่า ซึ่งสูงกว่าค่าเฉลี่ยของบริษัทในกลุ่มเดียวกันอย่างมีนัยสำคัญ

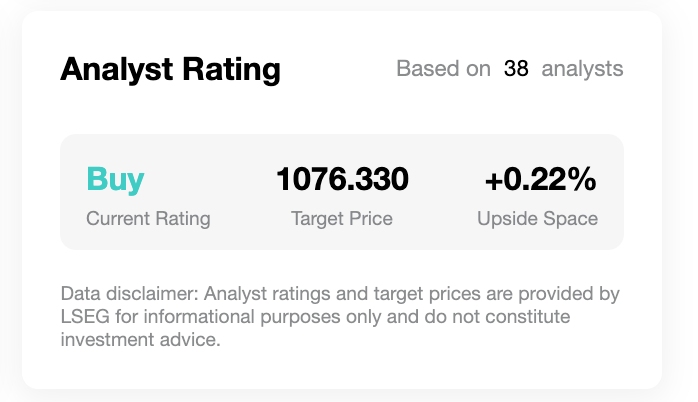

[อันดับความน่าเชื่อถือและราคาเป้าหมายจากนักวิเคราะห์ แหล่งที่มา: TradingKey, LSEG]

ราคาเป้าหมายเฉลี่ยจากนักวิเคราะห์ในวอลล์สตรีทจำนวน 34 รายอยู่ที่ประมาณ 1,076 ดอลลาร์ ซึ่งบ่งชี้ถึงโอกาสปรับตัวขึ้น (upside) เพียงประมาณ 4% จากราคาหุ้นปัจจุบันที่ระดับราว 1,028 ดอลลาร์ สะท้อนให้เห็นถึงมุมมองเชิงบวกของสถาบันต่อปัจจัยพื้นฐาน แต่มีความระมัดระวังเกี่ยวกับโอกาสในการปรับตัวเพิ่มขึ้นต่อไป

ก่อนการประกาศผลประกอบการ Oppenheimer ได้ปรับลดคาดการณ์กำไรลง โดยประเมินกำไรต่อหุ้น (EPS) ในไตรมาสที่ 3 ไว้ที่ 4.75 ดอลลาร์ ซึ่งต่ำกว่าคาดการณ์เฉลี่ยของวอลล์สตรีทที่ประมาณ 4.98 ดอลลาร์

โดยมองว่าเป็นผลมาจาก "การชะลอตัวของกำไรชั่วคราว" ซึ่งเกิดจากปัจจัยหลายประการในธุรกิจน้ำมัน อีคอมเมิร์ซ และร้านขายยา มุมมองนี้ยังชี้ให้เห็นถึงคอขวดเชิงโครงสร้างในโมเดลธุรกิจของ Costco: ภายใต้แรงกดดันสามประการทั้งการรักษาราคาสินค้าให้ต่ำ ต้นทุนการดำเนินการตามคำสั่งซื้อออนไลน์ที่เพิ่มขึ้น และราคาน้ำมันที่สูงเป็นประวัติการณ์ การเปลี่ยนแปลงใดๆ ของอัตรากำไรในระยะสั้นอาจกระตุ้นให้ตลาดปรับทบทวนมูลค่าพื้นฐานลง

อัตราการทำกำไรที่สูงกว่าคาด (earnings beat rates) ในอดีตเป็นสิ่งที่ควรติดตามอย่างต่อเนื่อง โดยในช่วง 8 ไตรมาสที่ผ่านมา Costco สามารถทำผลงานได้ตามที่นักวิเคราะห์คาดการณ์ไว้ทั้งในส่วนของรายได้และ EPS ถึง 7 ครั้ง บ่งชี้ว่ากำไรของบริษัทมีความสามารถในการคาดการณ์ได้สูง

ปัจจัยพื้นฐานที่แข็งแกร่งของ Costco ไม่ได้เผชิญกับความท้าทายในตัวเอง แต่ประเด็นสำคัญคือปัจจัยพื้นฐานเหล่านี้จะสามารถรองรับราคาหุ้นที่สะท้อนมูลค่าระดับสูงไปแล้วได้หรือไม่ ฤดูกาลประกาศผลประกอบการแต่ละครั้งจึงทำหน้าที่เป็นบททดสอบภาวะวิกฤต (stress test) ให้ตลาดได้ทบทวนเกณฑ์มาตรฐานนี้อีกครั้ง

บทความแนะนำ