La capitalización bursátil de 5 billones de dólares de Nvidia sigue infravalorada? El titán de Wall Street Loeb se mantiene firmemente alcista respecto a Nvidia

TradingKey - En medio del auge de la industria de la inteligencia artificial, Nvidia ( NVDA) es, sin duda, la estrella más brillante. La capitalización de mercado del gigante tecnológico ha superado la marca de los 5 billones de dólares, convirtiéndose en la primera empresa tecnológica del mundo en alcanzar este hito.

Sin embargo, justo cuando el mercado cree ampliamente que la valoración de Nvidia ha alcanzado su punto máximo, el inversor multimillonario y titán de los fondos de cobertura de Wall Street, Dan Loeb, ha ofrecido una perspectiva diferente. Él cree que Nvidia sigue estando infravalorada y que su potencial de beneficios futuros supera con creces las expectativas del mercado.

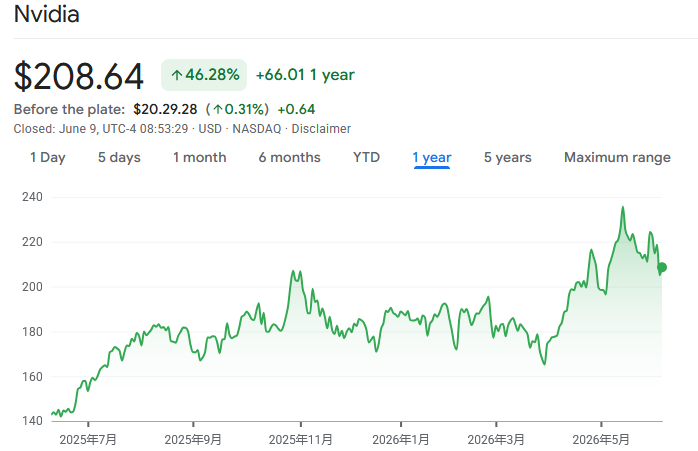

Durante el último año, el precio de las acciones de Nvidia ha aumentado más de un 46%.

Loeb: NVIDIA sigue siendo el sector más atractivo del mercado.

Loeb es el fundador de Third Point, un fondo de cobertura con sede en Nueva York que se especializa en inversiones orientadas al valor y basadas en eventos. Desde su creación en 1995, Loeb ha liderado Third Point, pasando de sus 3 millones de dólares iniciales a convertirse en una firma importante con aproximadamente 25.000 millones de dólares en activos bajo gestión.

Reconocido en Wall Street por su agudo instinto de inversión y su estilo audaz, a menudo se hace referencia a Loeb como un "titán de Wall Street". En un episodio reciente del podcast "All In", Loeb rechazó la idea de que la enorme capitalización bursátil de Nvidia sugiera que sus mejores días han quedado atrás.

Afirmó que los inversores están subestimando la rentabilidad de Nvidia y señaló que Wall Street ya había cometido errores similares anteriormente con respecto a Amazon ( AMZN) y Google ( GOOGL ). "Creo que en el futuro miraremos atrás y nos daremos cuenta de que fue una tontería ver a Nvidia de esa manera", añadió Loeb.

Loeb cree que la pura escala de Nvidia se ha convertido en una barrera psicológica para los inversores, particularmente para los fondos de cobertura y los gestores de posiciones largas y cortas (long-short). Debido a su enorme valoración, asumen instintivamente que la acción debería ser "naturalmente" un objetivo para las ventas en corto.

Destacó que los inversores han caído antes en la misma trampa: "Tanto Google como Amazon eran objetivos seguros para posiciones cortas; esto sucede de vez en cuando: a veces sus valoraciones se estancan y luego, de repente, repuntan con fuerza. Creo que lo mismo acabará ocurriendo con Nvidia".

De hecho, los fundamentos de Nvidia son excepcionalmente sólidos. Como líder mundial en chips de IA, Nvidia suministra el silicio utilizado para entrenar y ejecutar modelos a OpenAI, Google, Anthropic y otros desarrolladores de IA, lo que la convierte en la principal ganadora del auge de la IA.

Desde principios de 2023, las acciones de Nvidia se han multiplicado casi por 14, convirtiéndola en una de las mayores ganadoras de la era de la IA en Wall Street. Los datos muestran que la empresa ha superado las expectativas del mercado tanto en ingresos como en beneficios durante 14 trimestres fiscales consecutivos. Este repunte también ha catapultado al CEO Jensen Huang a las filas de las personas más ricas del mundo.

Cabe destacar que Huang afirmó en marzo que es "muy probable" —e incluso quizás "inevitable"— que la capitalización de mercado de Nvidia alcance los 10 billones de dólares en el futuro.

Cree que a medida que entramos en una "era nativa de la IA" que requiere una potencia de cálculo masiva, y a medida que los ordenadores se transforman en "fábricas" generadoras de ingresos, el crecimiento del PIB mundial se acelerará. La proporción dedicada a la computación será decenas de veces superior a la del pasado, lo que permitirá que la escala de Nvidia crezca significativamente bajo este nuevo panorama económico.

Artículos Recomendados