【IPO追踪】“代工黑马”过聆讯!晶合集成(688249.SH)满产,利润却踩“刹车”

在中芯国际(00981.HK)、华虹宏力(01347.HK)完成“A+H”两地布局后,国内又一家晶圆代工龙头晶合集成(688249.SH)已顺利通过港交所上市聆讯,即将在港股挂牌,由中金公司担任独家保荐人。

根据资料,晶合集成的历史可追溯至2015年5月,由合肥国资背景的合肥建投与中国台湾的力晶创新投资控股股份有限公司(力晶创投)达成技术合作下成立。2023年5月,晶合集成登陆上交所科创板,近两年股价迎来显著上涨,其A股市值接近794亿元(人民币,下同)。

从股权结构来看,虽然经过稀释,但截至2026年6月3日,合肥建投仍控制晶合集成39.71%的股份,是其控股股东;力晶创投的持股比例则减至8.07%;此外,华勤技术(03296.HK)亦是公司排名靠前的重要股东。

通俗来讲,晶合集成是一家芯片“代工厂”,不自主设计芯片,专为各类芯片设计企业完成晶圆制造,主打手机、电视、车载设备等广泛使用的成熟制程芯片。依托单一合肥生产基地,公司专注12英寸晶圆生产,这类晶圆面积更大、生产成本更低,也是当前行业主流形态。

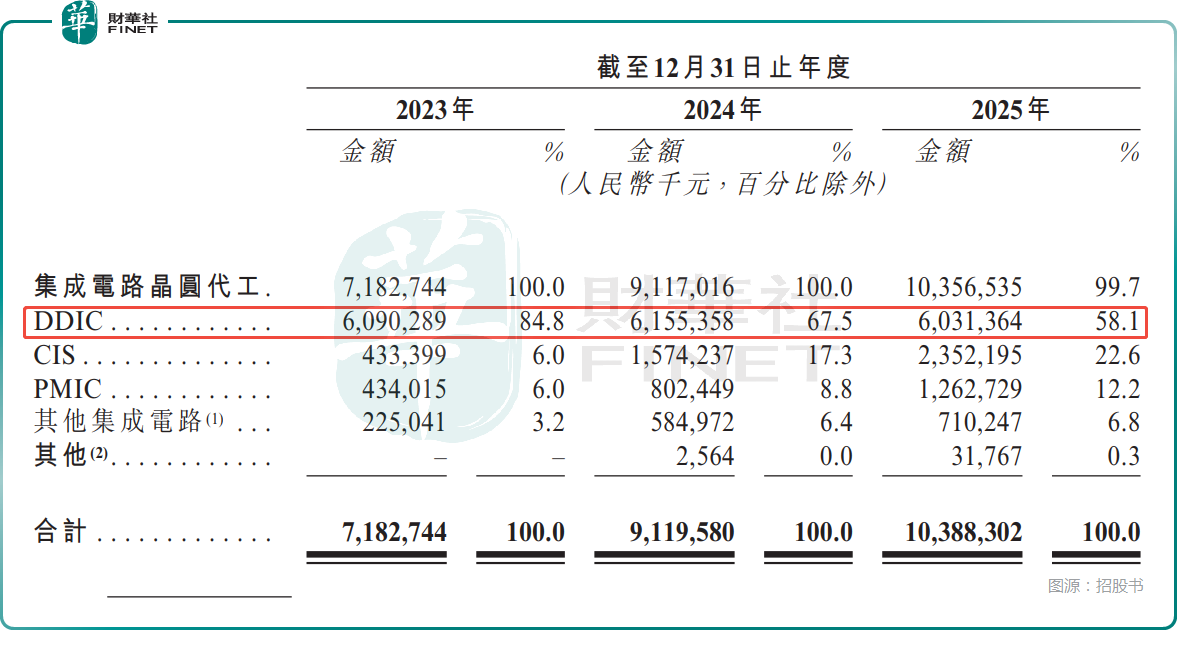

据弗若斯特沙利文数据,以2025年收入计,晶合集成位列全球第九、中国内地第三大晶圆代工厂,更是全球第一大显示驱动芯片(DDIC)代工厂,全球市占率达23.3%,这项业务构成公司稳固业绩基本盘。同时,晶合集成在图像传感器(CIS)、电源管理芯片(PMIC)、LogicIC(支持数据处理)及微控制单元(MCU)方面也有着亮眼表现。

凭借这些产品组合,公司能够支持消费电子、汽车电子、工业控制、AI、物联网及存储器等众多应用。

值得一提的是,2020至2025年,晶合集成在全球十大晶圆代工厂中产能、收入增速双双排名第一,五年收入年复合增长率高达47.0%,在重资产的晶圆代工领域算是表现十分亮眼,堪称“行业黑马”。

经营层面,公司核心优势体现在订单充足与技术积淀:2023年至2025年产能利用率持续走高,分别为72.5%、94.0%、100.8%,甚至出现小幅超产,2023至2025年晶圆出货量从93.59万片增至162.47万片,市场需求十分旺盛。技术上,公司量产工艺覆盖150nm至40nm,28nm逻辑芯片平台已进入试产,技术迭代稳步推进。

不过,隐忧仍然是存在的。晶合集成曾高度依赖DDIC单一业务,尽管近年持续转型,该品类2025年收入占比仍达58.1%;而CIS占比从2023年的6.0%飙升至2025年的22.6%,PMIC亦在稳步增长。整体业务结构在优化,但公司依然存在对DDIC单一业务依赖偏高的问题。

此外,全球晶圆代工行业竞争白热化,成熟制程领域扩产潮也加剧了价格竞争压力。

业绩方面,2023-2025年,晶合集成的收入稳步增长,分别为71.83亿元、91.20亿元、103.88亿元;年内利润分别为1.19亿元、4.82亿元、4.66亿元;毛利率分别为20.3%、25.2%、22.7%,2025年毛利率下滑主要系新产品线销售增长,但尚未达到足够的规模经济效益,导致其毛利率略低于DDIC等较成熟的产品。

现金流是公司一大亮点,2023年其经营现金流还是负的,但2024年、2025年经营现金流便直接达到27.61亿元、38.43亿元,造血能力强劲,2025年资产负债率持续下降至47.3%,财务结构保持稳健。

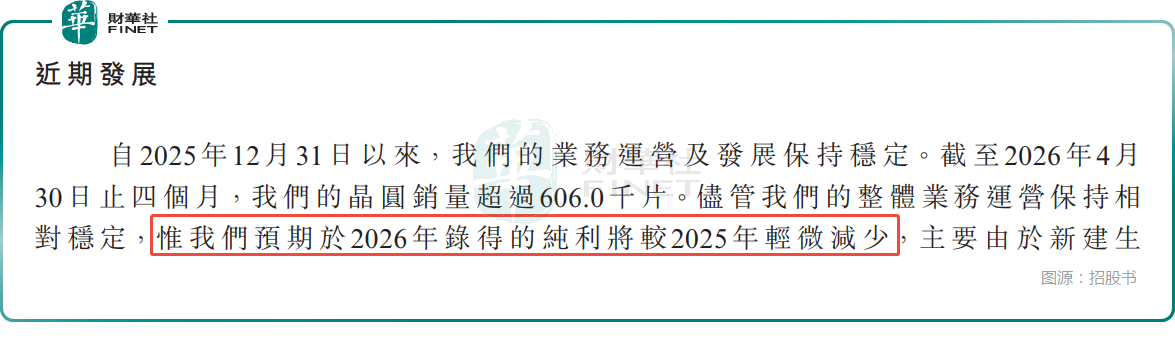

不过,风险也已经显现,2026年一季度公司收入同比增长10.3%,主要由于晶圆(主要包括PMIC、DDIC及MCU)销量增加所致。但是,净利润却大幅下滑66.8%,至2850万元,主要由于毛利减少及股价波动导致上市权益工具的公允价值亏损增加所致。

而毛利率由25.4%下降至20.4%,主要由于(1)产品因行业竞争加剧而面临短期定价压力及(2)生产设施的折旧因应产能提升而增加所致。

晶合集成还表示,预期2026年全年净利润同比将小幅下降,盈利增长压力陡增,主要由于新建生产设施折旧成本的预计增加所致。

此外,客户集中度仍偏高,2025年前五大客户收入占比57.9%,第一大客户(CIS厂商)占比22.4%。DDIC赛道逐步饱和后,公司能否在CIS、PMIC领域建立同样稳固的客户粘性,尚待验证。

此次赴港集资,晶合集成拟将募集的资金投往这些方向:用于研发及优化新一代22nm技术平台;用于基于AI技术的智能研发及生产;用于在中国香港建立研发及销售中心;用于运营资金及一般企业用途。

整体来看,晶合集成此次的募资规划贴合公司转型与全球化战略,但后续技术研发进度、海外市场拓展效果,仍将是资本市场长期观察的重点,亦是公司业绩表现能否保持的关键所在。

推荐文章