【IPO速递】大疆老将掌舵,农机自动驾驶赛道龙头丰疆智能闯关港股

在机器人赛道普遍还在烧钱换增长的背景下,一家低调的农业机器人公司——丰疆智能(FJD Inc.),于近日再次向港交所递交主板上市申请,联席保荐人为摩根士丹利和中金公司。

这已是公司第二次递表,此前2025年9月的申请因6个月有效期届满失效。但这一次,招股书里多了一个关键数字:经调整净利润首次转正。

丰疆智能成立于2017年,其创始人、董事会主席兼CEO吴迪的履历颇具看点,其先后毕业于南京航空航天大学、北京邮电大学,后在瑞典林雪平大学获得计算机工程博士学位,曾任苏州大学教授,但最为人熟知的身份是——曾担任全球民用无人机绝对龙头大疆关联公司(智翔科技)的首席科学家(2016年至2019年)。

在丰疆智能初创期,大疆曾持股20%,但2019年全额退出、2021年结清款项,套现人民币1.6亿元,与丰疆智能彻底切割股权关联,仅保留创始人技术渊源的标签。

丰疆智能的业务覆盖较广,涉足了农业及畜牧业、建筑、物业管理三大领域。农业板块提供自动驾驶与导航系统、精准控制解决方案、水资源管理解决方案等;建筑领域包括激光扫描、实时展示及后期处理、挖掘机导航系统;物业管理则涵盖割草机器人、划线机器人以及室内清扫机器人等。

丰疆智能在细分赛道已站稳全球前列,在全球农业机器人解决方案市场中,按出货量计,公司已成为全球第三大农业自动驾驶系统套件供应商及第二大改装农业自动驾驶系统套件供应商,2025年市场份额分别约为9.7%及17.5%。2023年至2025年期间,公司自动驾驶套件的销量分别为33,072套、34,259套及41,921套。截至2025年12月31日,公司拥有2,564家分销商,覆盖超过110个国家。

从收入结构看,丰疆智能正从单一依赖走向多元化。农业板块仍是核心,但收入占比从高位降至2025年的67.2%,建筑和物业管理虽然占比尚小,但正承担“第二增长曲线”的探索角色,过去几年实现了迅速扩容。

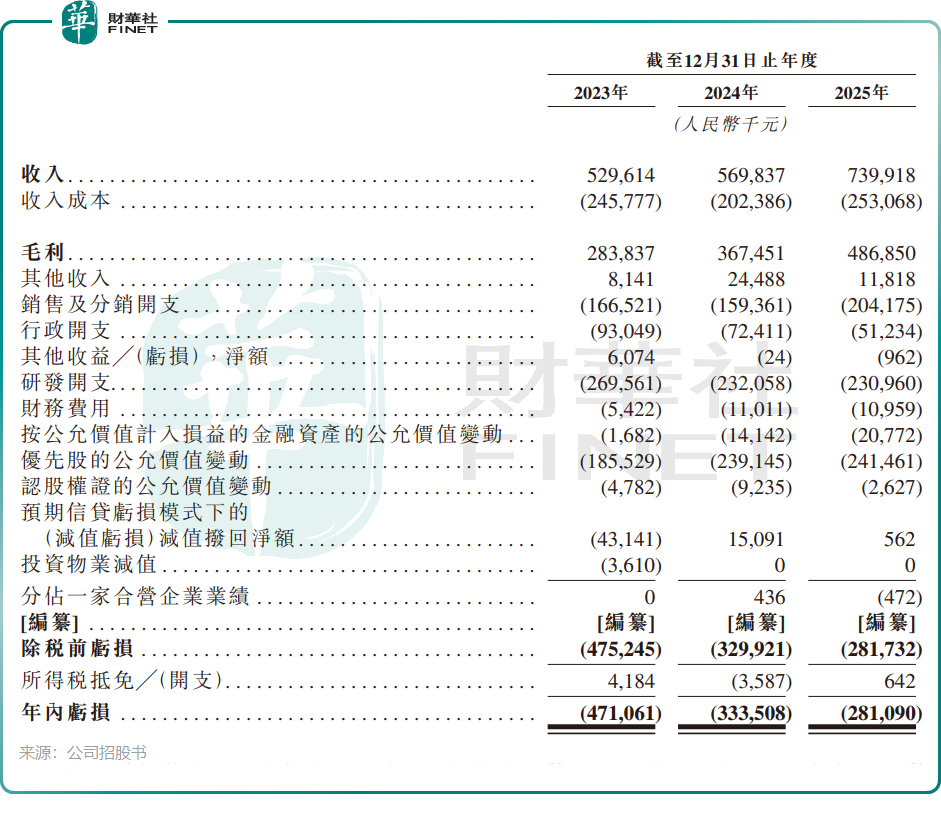

更新后的财务数据显示,丰疆智能2023年至2025年收入实现“三连增”,2025年达7.4亿元(单位:人民币,下同),同比增长29.8%,增长势头在2025年明显加速。本次更新后的招股书最大亮点,是公司于2025年首次经调整盈利转正,达1009.8万元,而2023年及2024年分别经调整亏损2.69亿元和5718.8万元。在机器人行业普遍亏损的大环境下,这一拐点信号值得关注。

丰疆智能持续保持较高研发强度,2025年研发开支约2.31亿元,占总收入约31%。与2023年的2.7亿元、2024年的2.32亿元相比,研发投入绝对值保持稳定,但占收入比例随规模扩大有所摊薄。截至2025年12月31日,公司共有540名研发人员,占员工总数的43.2%。

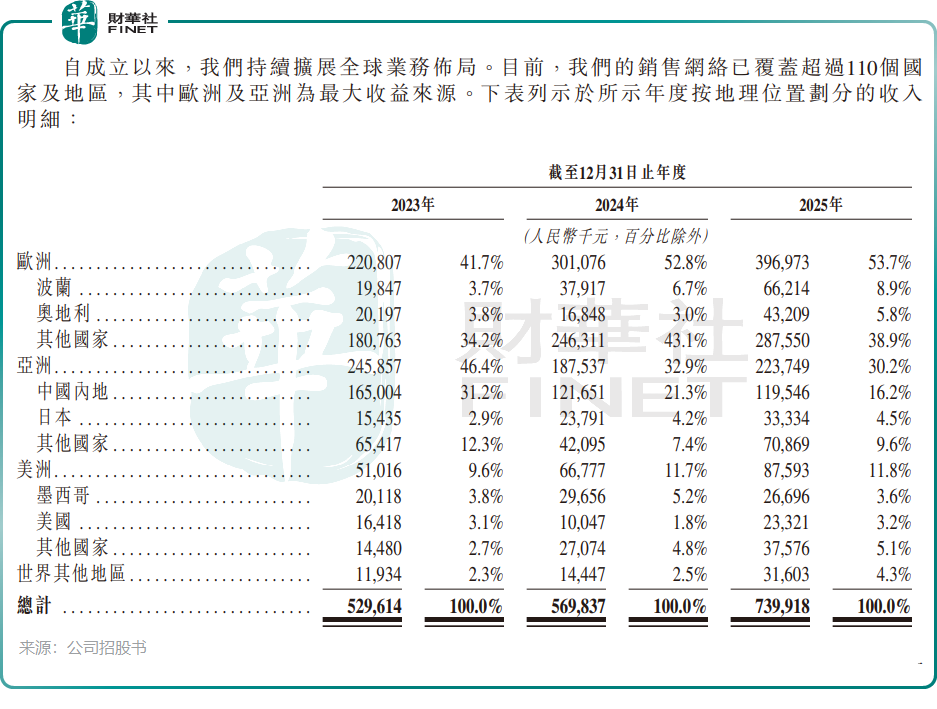

丰疆智能最值得关注的战略转型,是海外收入占比在2025年突破90%(2023年不足七成),地区布局相当均衡。2025年,公司总收入的53.7%、30.2%及11.8%分别来自欧洲、亚洲及美洲,欧洲已成为公司最重要的收入来源。这一转型意味着公司成功摆脱了对单一国内市场的依赖,也规避了国内农业机械化渗透节奏不确定的风险。

尽管亮点突出,丰疆智能风险同样不可忽视。

公司的农业板块占比仍接近七成,业务集中度风险依然存在。农业生产具有强季节性,导致公司收入呈波动特征,旺季爆单而淡季收入锐减,给生产计划和资金安排带来挑战。

行业前景方面,丰疆智能踩在了风口之上。根据弗若斯特沙利文的数据,于2024年,全球机器人解决方案在农业畜牧、建筑及物业管理三大领域的细分市场渗透率预计分别低于11.0%、1.0%及15.0%。这一渗透率预期将于2030年前分别增长至约15.0%、约1.0%及低于23.0%。

冲刺港股IPO前,丰疆智能获得数轮投资,总计筹集资金约人民币11.76亿元,投资者包括腾讯(00700.HK)、大湾区共同家园、光源资本、深创投、大众交通(600611.SH)、新鸿基地产(00016.HK)控股的新辉建筑创科有限公司等。最新B1轮融资投后估值6.63亿美元(约45亿人民币)。

对于港股上市募资所得款项,公司计划用于:扩充产品矩阵,挖掘未开发市场潜力;持续提升研发能力,强化核心技术与产品组合;提高全球渗透率及市场触达率;营运资金及其他一般企业用途。

推荐文章