好市多财报前瞻:一场关于稳健定价的估值压力测试

TradingKey - 好市多(COST.US)于5月28日美股盘后公布2026财年第三季度财报。市场预期营收约为693亿美元,同比增长9%;调整后每股收益约为4.56美元,同比增长13%。

此前二季度,好市多已交出营收696亿美元(同比增长9.2%)、每股收益4.58美元的双超预期成绩单。油价与美伊局势:两头都在增加不确定性

通胀、关税以及中东局势正在消费者端与企业端同时承压。第一季度,沃尔玛因燃油高企导致营业利润被拖累约250个基点,警示了所有大型零售商的共同风险。高盛最新宏观经济预测将美国未来12个月经济衰退概率从10%上调至15%。好市多此前已对中东局势影响燃料成本和航运日程表示关注,每桶近100美元的油价位置正在侵蚀本已微薄的低价运转模型的利润缓冲。

然而,好市多的模式在应对"消费降级"时具有天然弹性。美银分析师指出,汽油价格飙升虽在短期内压缩加油站利润,但若油价高企持续,价格敏感型消费者反而会更倾向于涌入以"低价加油站+大包装卖场"组合著称的好市多。约50%的会员在加油的同时进入门店消费,这一交叉销售机制使油价高企阶段反而可能成为净客流的催化剂。

会员粘性仍是盈利主要来源

第二季度会员费收入达13.6亿美元,同比增长13.6%,超出市场预期。美国与加拿大续约率高达92.1%,全球续约率89.7%,管理层将续约率的微幅波动归因于线上市占率提升加速年轻会员渗透,这一结构调整从长期看反而有利于客群拓展。

4月销售数据进一步强化了同店增长的轨迹。

截至5月3日的前四周,整体同店销售额同比大增11.6%,美国市场录得11.7%,加拿大及其他国际市场各增长11.5%。剔除汽油与汇率影响后,经调整的同店增幅仍有7.8%(美国8%、加拿大7.6%),表明增长主要来自购物频次和客单价提升,而非纯粹的通胀助推。

电商正在成长为第二引擎。第二季度电商可比销售额增长了22.6%,4月单月在线可比增速达18.8%。线上线下协同模式正在拉大用户复购黏性。

门店扩张亦在稳步推进。截至第二季度末,全球门店总数达924家,全年目标净增28家左右,未来几年计划保持每年净增30家以上的节奏。更长的增长跑道意味着营收天花板还有持续的抬升空间。

估值透支为好市多的核心矛盾

好市多当前远期市盈率约为53倍,显著高于同行平均水平。

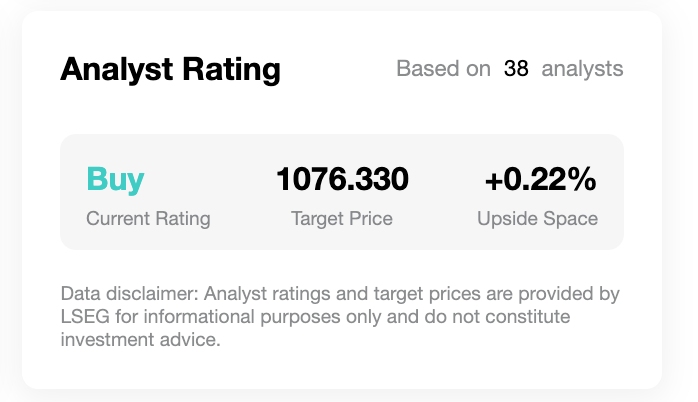

【分析师评级及目标价,来源:TradingKey、LSEG】

华尔街34位分析师给予的平均目标价约1076美元,较当前约1028美元股价仅隐含约4%的上行空间,反映出机构看好基本面但普遍对上行空间持谨慎态度。

Oppenheimer在财报前率先下调了盈利预期,预计第三财季每股收益为4.75美元,低于华尔街约4.98美元的平均预期,

将此归因于燃油、电商与药房业务组合因素所带来的"短暂盈利下滑"。这一看法触及了好市多模式的结构性瓶颈:在维持低价策略、在线订单履约成本上升以及燃油成本处于历史高位的三重压力下,短期利润率从任一方向的变化都有可能导致市场向下修正估值。

历史财报达标率值得继续跟踪,过去8个季度中,好市多的销售额与每股收益双双达到分析师预期的次数为7次,业绩可预测性相当高。

好市多的稳健基本面本身未遇到根本性挑战,这份稳健的基本面能否支撑一个被高估值提前计入的股价。每一次财报季,就是一次市场重新审视这条基准线的压力测试。

推荐文章