6月美联储利率决议前瞻:下一步将走向鹰派加息?

TradingKey - 美东时间5月22日,凯文·沃什正式就任美联储第17任主席,6月17日他将首次主持FOMC政策会议。然后这位被特朗普提名时市场普遍预期将推动降息的新主席,尚未正式履职,美联储内部鹰派阵营已经出现站队。

4月FOMC会议纪要释放更鹰信号

此前4月美联储FOMC会议显示,市场出现历史上罕见的分歧,8比4的投票结果令市场降息预期降温。三票来自反对声明保留宽松倾向措辞的票委,持有反对意见的联储票委认为停止应释放下一步更可能是降息的信号。

与此同时,许多与会者倾向删除宽松倾向措辞;大多数官员认为若通胀持续高于2%,加息将变得合适,而绝大多数官员认为通胀回归2%的时间将比此前预期更长。

在沃什尚未主持政策会议之前,委员会的立场已发生系统性鹰派迁移。这意味着白宫的特朗普阵营无论如何期望着宽松路径,摆在6月美联储面前的已不再是是否降息的抉择,而是维持现状还是转向加息的政策转向。

内部立场已转变

美联储传声筒Nick Timiraos在纪要公布后撰写长文指出,官员们已基本搁置了是否降息的讨论,转而开始认真权衡是否加息的行动。

从市场定价的角度上看,债券市场的走势显得极其直白。

30年期美债收益率突破5%,创2007年以来最高水平;10年期收益率稳步攀升至4.6%附近。2年期收益率站上4%,已显著高于3.5%至3.75%的联邦基金利率目标区间。

利率倒挂信号意味着债券市场认为美联储的现行政策利率已不足以遏制通胀,下一步行动更可能是加息而非降息。

在美联储内部,支持加息的共识已经形成,只是尚未在票面上体现。

Macquarie Group策略师团队明确警告,美联储在6月会议前必须向市场发出明确的鹰派信号,以平息通胀预期和长端收益率的持续上行。而这也是沃什面临的困境,即将接手一个立场日益鹰派的央行团队,这将是他上任后的首个重大考验。

通胀数据持续超预期

4月CPI同比飙升至3.8%,创2023年5月以来新高;核心CPI同比升至2.8%;PPI同比飙升至6%,创2022年12月以来最大涨幅。能源价格指数同比上涨17.9%,贡献了整体CPI涨幅的40%以上。食品分项环比上涨0.5%,肉禽鱼蛋等主要品类同步上行,能源成本正在通过化肥、物流等渠道向农产品全面传导。

就业市场同样在为鹰派立场提供背书。4月非农新增就业11.5万人,远超市场预期的6.2万人,失业率连续三个月稳定在4.3%的低位。平均时薪同比上涨3.6%,保持温和增长节奏。

美联储前副主席Roger Ferguson(罗杰·弗格森)在数据发布后明确表示:“劳动力市场的表现意味着美联储将把更多注意力放在控制高通胀上。”

与以往不同的是,此轮美联储已经不再困于“保通胀”还是“保就业”的问题上,而是如何控制住飙升的通胀情况。

加息已被市场定价提前计入

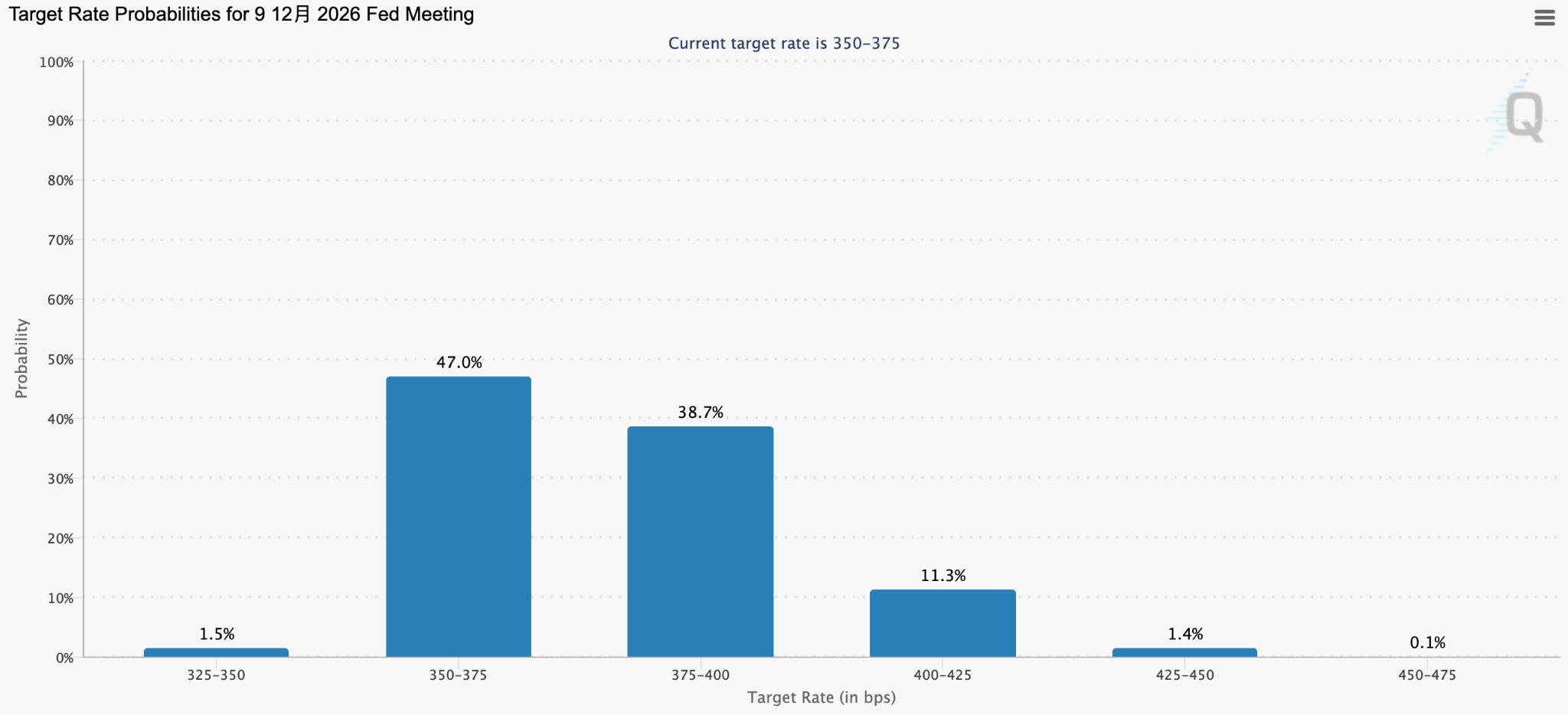

CME FedWatch数据显示,美联储在6月会议上维持利率不变的概率高达99%,7月维持利率不变的概率为84.4%,但12月会议加息的概率已升至54.1%。

【市场定价2026年12月加息概率已超50%,来源:CME FedWatch】

Kalshi数据显示交易员认为2027年7月前加息的概率达63%,Polymarket上2026年加息概率约为35%。

华尔街资深策略师Ed Yardeni给出了一个重要判断:如果美联储在6月会议上不放弃宽松立场,市场将认定央行已落后于通胀曲线,从而要求更高的通胀风险溢价,最终导致美联储彻底失去对借贷成本的控制。

法国巴黎银行也警告称6月直接加息虽概率极低但已是不容忽视的尾部风险。这意味着市场的等待观望已到一个临界点,6月会议若不给出足够鹰派的信号,债券市场的自发性收紧可能先于央行的政策行动。

接受鹰派事实,还是挑战市场预期

美联储12名投票委员中已有明确加息倾向者,即使沃什本人更倾向于宽松,也难以在短期内凝聚降息共识。整个4月会议有4张反对票,若沃什试图推动降息,反对票阵营还将进一步扩大。

此外,此前美国总统特朗普对降息的口风已经软化。当被问及市场普遍认为美联储更有可能加息而非降息时,沃什是否还会降息,特朗普称会让他按自己的想法去做。

在此背景下,真正在约束市场的力量转向了数据本身。在此逻辑下,6月会议的最可能路径是在维持利率不变的同时,正式删除宽松倾向措辞,向市场传递明确的鹰派信号。下一步政策方向已明确指向加息,区别只在于加息的时间窗口。

推荐文章